收藏

收藏

今日創業板大漲近4%,資金再度回流抱團主線,其中鋰電、光伏、軍工等輪動修復,北向資金全天凈買入33.94億元。其中光伏概念板塊自去年5月份開始就一路震蕩向上,今年1月份更是創下新高。

近日,國家能源局公布2020年風光新增裝機數據為48.2GW。此前,國家能源局公布的前三季度光伏新增裝機數據為18.7GW,這也意味著第四季度光伏搶裝了29.5GW。這也是自2017年53GW的裝機高峰后,光伏新增裝機再創近三年新高。

多省區明確光伏裝機規模,光伏裝機目標或大幅超預期

目前來看,各省區市出臺的“十四五”規劃和2035年遠景目標等相關建議稿均對綠色低碳發展、清潔能源轉型進行重點強調,敲定了未來5-10年的新能源發展藍圖。

截至目前,已有江蘇省、西藏自治區、甘肅省、廣東省、四川省、陜西省和河北省七個省份及自治區公布“十四五”光伏發展規劃。其中,廣東省、寧夏回族自治區、西藏自治區等地“十四五”期間的風電、光伏裝機目標較“十三五”期間大幅提升,甘肅省酒泉市計劃建成千億級規模清潔能源產業鏈,陜西省著力構建萬億級能源化工產業集群。預計未來各省的新能源投資將明顯加速。

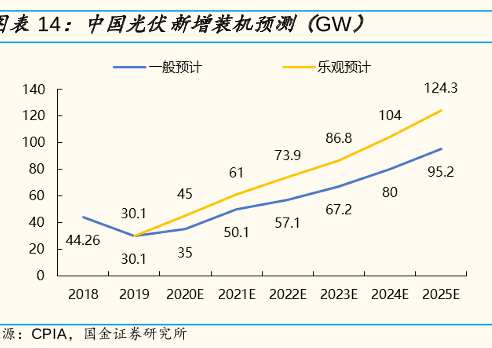

自碳中和目標提出以來,各地政府在綠色發展和能源轉型上的進度明顯加快。中國光伏行業協會副理事長兼秘書長王勃華在“2020中國光伏行業年度大會”上預測,“十四五”期間我國國內年均新增光伏裝機規模可達70GW,樂觀預計可達90GW。

東吳證券指出,縱觀光伏產業鏈,近兩年是時間窗口期,各環節集中度迅速提升,長期看碳減排打開行業空間,2025年全球裝機有望超300GW。

東北證券認為,近期,大型央企與地方政府的“十四五”能源規劃密集發布,宣布的新能源裝機目標大超預期。“十四五”期間國內的新能源裝機空間將充分打開,與此同時光伏在裝機結構中的占比有望進一步提升。建議投資者積極把握光伏產業鏈投資機遇,重點推薦一體化布局領先的隆基股份、晶澳科技,重點布局大尺寸及新技術方向的通威股份、東方日升以及逆變器細分領域龍頭陽光電源。

相關概念股

錦浪科技作為組串式逆變器制造商,分布式光伏是其主要目標市場,2019年公司全球市場份額近3%,位列全球第10名。

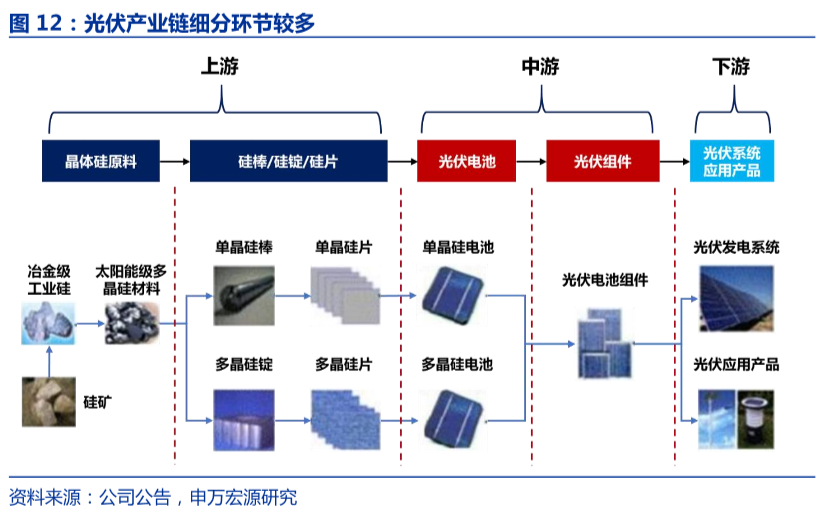

通威股份作為光伏上游制造商,與隆基、天合等組件廠商通過參股方式深度綁定,可以充分保障制造端產品的外銷。在硅料端,公司截止20年末產能8萬噸,21年Q4樂山二期3.5萬噸、保山4萬噸項目投產,產能達到15.5萬噸,天合參股包頭二期4萬噸項目擬于20年12月啟動,21年5月開工建設,22年9月底前竣工投產,屆時公司將擁有19.5萬噸硅料產能,后續公司還有樂山三期及保山二期規劃,預計23年底公司硅料產能將達29萬噸,龍頭地位加速提升。

晶澳科技是行業領先的光伏產品提供商,以構建起包括硅棒、硅錠、硅片、太陽能電池片及太陽能組件、天陽能光伏電站運營在內的全產業鏈鏈條,成為國內光伏行業企業中產業鏈最完整、結構布局協調的龍頭企業之一。