收藏

收藏

自1951年12月美國實驗增殖堆1號首次利用核能發電以來,世界核電技術發展至今已有60多年的歷史。核電的發展對于人類來說是一項偉大的突破,即使核電這種能源并不那么完美,但為了緩解氣候變暖的趨勢,就需要從傳統高碳排放的火力發電轉向更加清潔的低碳能源,核電能源就是很好的選擇。

9月2日的國常會上,國務院再次重啟核電審批,核準了已列入國家規劃、具備建設條件、采用“華龍一號”三代核電技術的海南昌江核電二期工程和民營資本首次參股投資的浙江三澳核電一期工程。兩個項目有效總投資超過700億元,有望帶動大量就業。會議指出,積極穩妥推進核電項目建設,是擴大有效投資、增強能源支撐、減少溫室氣體排放的重要舉措。

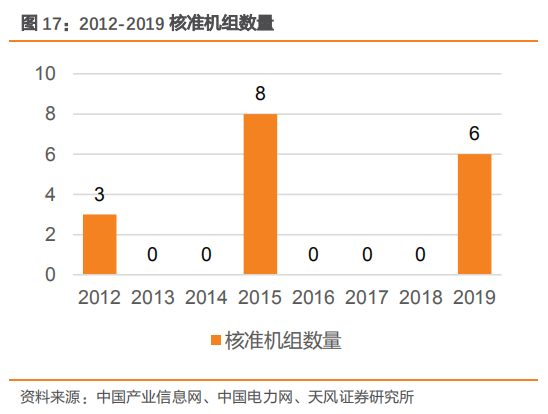

我國核電項目發展十年之路

切爾諾貝利核電站事故是有史以來最為嚴重的一次核爆炸事故,在那之后各國還是小心謹慎的在發展核電事業,但在2011年日本福島核事故后,我國核電新項目審批節奏明顯放緩,也并不規律。

2012年底曾核準2臺機組;此后直到2015年才再次密集核準8臺(包括我國擁有自主知識產權的華龍一號全球首堆福清5、6號);2016-2018年進入三年零審批的冰封期。

2019-2020年,我國首次實現連續兩年有新核電機組的審批,其中2019年陸續核準了6臺機組。此次國務院一次性再核準了4臺機組,均采用華龍一號技術路線。

我國核電資源稟賦優異,體量龐大

據世界核組織統計,截至2017年我國已探明鈾資源290400 噸,占全球鈾資源的5%,位于世界第7。目前我國核電裝機量與發電量均呈穩步上升趨勢。2019年底,全國累計核電裝機容量4875萬千瓦,同比增長4.1%。

機構指出,中國是世界為數不多的幾個具備成熟核能利用經驗,并擁有自主知識產權設計、裝備制造、工程建設和運營能力和經驗的核能民用強國,核能產業鏈整體競爭力位居世界前列,核電裝備產業也是我國具有世界競爭力的新型先進制造產業,中國核電產業將明顯受益該趨勢。

中金公司表示,“十四五”往后我國核電發展主流將采取國產化技術的大方向正在明晰,國內核電產業鏈將充分受益。若2020-2024年核電審批能夠保持6臺/年速度,測算將帶動國內三家核電主設備供應商每家每年約30億的收入貢獻,保守估計凈利潤率10%,對應東方電氣/上海電氣2019年業績彈性在20%/8%以上;運營方面以中廣核為例,若每年獲批其中的3臺機組,于2026-2030年依次投產,測算可帶來A/H股40%以上的估值向上彈性。

相關產業鏈梳理

核島設備(核反應堆):中國第一重型機械集團公司、東方電氣、上海電氣、哈爾濱電氣、臺海核電、浙富控股、江蘇神通、應流股份等。

常規島設備(發電機組):上海電氣、東方電氣、哈爾濱電氣、佳電股份、 科泰電源、久立特材等 。

核電輔助設備 :大連重工、應流股份、太原重工、盾安環境、盈峰環境、金盾股份、南風股份、金通靈等。

核電運營板塊:中國核電、中廣核、國電投三家具有核電運營牌照,行業壁壘高、競爭格局穩定。

風險提示:投資有風險,入市需謹慎,文中所提板塊、個股均只作為邏輯分析與技術交流之用,不作為操作建議,據此操作風險自擔!