收藏

收藏

今日(9月7日)第三代半導(dǎo)體板塊逆勢(shì)大漲,漲幅達(dá)到5.39%,5只個(gè)股漲停,板塊內(nèi)多只個(gè)股均有不同程度漲幅。第三代半導(dǎo)體的主要材料氮化鎵,板塊漲幅也達(dá)到2.30%,4股漲停。

半導(dǎo)體板塊近期漲幅較大,相比年初已上漲74.12%,半導(dǎo)體指數(shù)也重回5000點(diǎn)。在9月4日,半導(dǎo)體板塊就有10只個(gè)股漲停,板塊獲主力資金大幅流入14.26億元,是主力資金凈流入最多的行業(yè),其中三安光電凈流入5.8億元,成為當(dāng)日半導(dǎo)體板塊主力凈流入最大股。

有消息稱(chēng),中國(guó)正在規(guī)劃將大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè)寫(xiě)入“十四五”規(guī)劃之中,計(jì)劃在2021—2025年期間,在教育、科研、開(kāi)發(fā)、融資、應(yīng)用等各方面,大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),以期實(shí)現(xiàn)產(chǎn)業(yè)獨(dú)立自主。這一消息更刺激了半導(dǎo)體板塊的崛起。

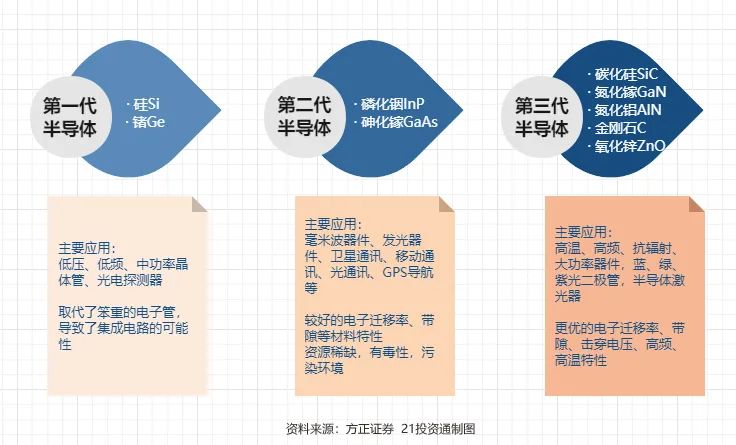

什么是第三代半導(dǎo)體?

半導(dǎo)體第一代材料是硅(Si),如硅谷,是第一代產(chǎn)業(yè)園的代表;第二代材料是砷化鎵(GaAs),是目前絕大部分通信設(shè)備的材料;第三代材料是指禁帶寬度在2.3eV及以上的半導(dǎo)體材料,相比第一代和第二代半導(dǎo)體材料,第三代半導(dǎo)體材料具有更寬的禁帶寬度、更高的擊穿電場(chǎng)、更高的熱導(dǎo)率、更大的電子飽和度以及更高的抗輻射能力,是未來(lái)5G時(shí)代的標(biāo)配,同時(shí)在新能源汽車(chē)、消費(fèi)電子、新一代顯示、航空航天等領(lǐng)域也有重要應(yīng)用。

我國(guó)半導(dǎo)體行業(yè)未來(lái)市場(chǎng)廣闊

我國(guó)是全球最大的半導(dǎo)體消費(fèi)國(guó),消費(fèi)量占全球的比重超過(guò)40%。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2019年中國(guó)半導(dǎo)體產(chǎn)業(yè)市場(chǎng)規(guī)模達(dá)7562億元,同比增長(zhǎng)15.80%。

國(guó)內(nèi)第三代半導(dǎo)體產(chǎn)業(yè)建設(shè)也在不斷加碼。2020年7月20日,投資160億元、占地面積1000畝的“三安光電第三代半導(dǎo)體產(chǎn)業(yè)園”,在長(zhǎng)沙高新區(qū)啟動(dòng)開(kāi)工建設(shè)。該產(chǎn)業(yè)園主要用于建設(shè)具自主知識(shí)產(chǎn)權(quán)的碳化硅襯底、外延、芯片及封裝產(chǎn)業(yè)生產(chǎn)基地,也將建設(shè)我國(guó)首條碳化硅全產(chǎn)業(yè)鏈產(chǎn)線,這也意味中國(guó)邁出了第三代半導(dǎo)體材料“全自研”過(guò)程中的一步。在此之前,華為旗下的哈勃科技投資有限公司也出手投資了國(guó)內(nèi)領(lǐng)先的第三代半導(dǎo)體材料公司,該公司是我國(guó)第三代半導(dǎo)體材料碳化硅龍頭企業(yè)。

東莞證券認(rèn)為,半導(dǎo)體材料主要應(yīng)用于集成電路。半導(dǎo)體制造每一個(gè)環(huán)節(jié)都離不開(kāi)半導(dǎo)體材料,對(duì)半導(dǎo)體材料的需求將隨著增加,上游半導(dǎo)體材料將確定性受益。

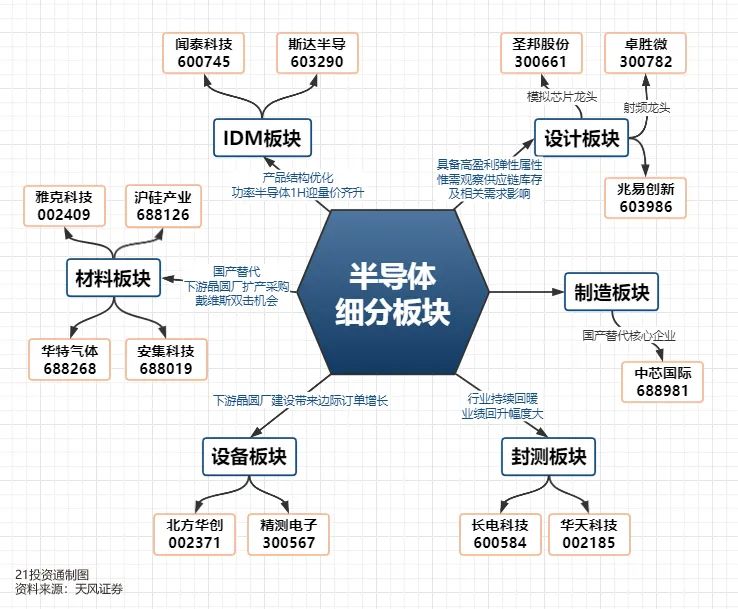

天風(fēng)證券表示,“國(guó)產(chǎn)替代”是當(dāng)下時(shí)點(diǎn)的半導(dǎo)體板塊邏輯,“國(guó)產(chǎn)替代”下的“成長(zhǎng)性”優(yōu)于“周期性”考慮。天風(fēng)證券研報(bào)分析,半導(dǎo)體有5大細(xì)分板塊,分別是封測(cè)、設(shè)計(jì)、設(shè)備、材料、IDM。并列出了相應(yīng)有望受益的投資標(biāo)的:

封測(cè)板塊:行業(yè)持續(xù)回暖,業(yè)績(jī)回升幅度大。建議關(guān)注:長(zhǎng)電科技、華天科技;

設(shè)計(jì)板塊:IC設(shè)計(jì)公司作為半導(dǎo)體行業(yè)上游,輕資產(chǎn)運(yùn)作模式下,部分設(shè)計(jì)公司在疫情影響下?tīng)I(yíng)收和凈利潤(rùn)仍有較強(qiáng)表現(xiàn),擁有國(guó)產(chǎn)替代邏輯加持企業(yè)基本面依舊強(qiáng)勁,隨著疫情的控制,下游市場(chǎng)有望開(kāi)始復(fù)蘇,設(shè)計(jì)企業(yè)有望實(shí)現(xiàn)高增長(zhǎng)。建議關(guān)注:圣邦股份、卓勝微、兆易創(chuàng)新;

設(shè)備板塊:中國(guó)制造的產(chǎn)業(yè)趨勢(shì)轉(zhuǎn)移未變,國(guó)內(nèi)晶圓廠建設(shè)帶來(lái)的邊際訂單增長(zhǎng)帶來(lái)的設(shè)備企業(yè)景氣狀態(tài)不會(huì)發(fā)生重大變化,關(guān)注全年訂單環(huán)比增長(zhǎng)的趨勢(shì),設(shè)備行業(yè)營(yíng)收利潤(rùn)有望實(shí)現(xiàn)增長(zhǎng)。建議關(guān)注:盛美半導(dǎo)體、北方華創(chuàng)、精測(cè)電子;

材料板塊:預(yù)計(jì)全年會(huì)迎來(lái)國(guó)產(chǎn)替代+下游晶圓廠擴(kuò)產(chǎn)采購(gòu)的戴維斯雙擊機(jī)會(huì)。半導(dǎo)體材料行業(yè)壁壘高,技術(shù)上一旦有所突破,成功導(dǎo)入下游廠商后可以大規(guī)模放量,營(yíng)收利潤(rùn)都會(huì)大幅上漲。建議關(guān)注:滬硅產(chǎn)業(yè)、安集科技、華特氣體;

IDM板塊:IDM企業(yè)主要為功率半導(dǎo)體企業(yè),國(guó)內(nèi)功率半導(dǎo)體企業(yè)實(shí)力不斷增強(qiáng),產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化,下游工控汽車(chē)市場(chǎng)對(duì)高端產(chǎn)品需求不斷增加,迎來(lái)產(chǎn)品量?jī)r(jià)齊升。建議關(guān)注:聞泰科技、斯達(dá)半導(dǎo)。

風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎,文中所提板塊、個(gè)股均只作為邏輯分析與技術(shù)交流之用,不作為操作建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)!