收藏

收藏

蘋果公司不知從何時開始習慣“悄聲無息”發布新品,昨夜發布首款頭戴式耳機Air Pods Max,今日就在資本市場引發一輪“狂歡”。

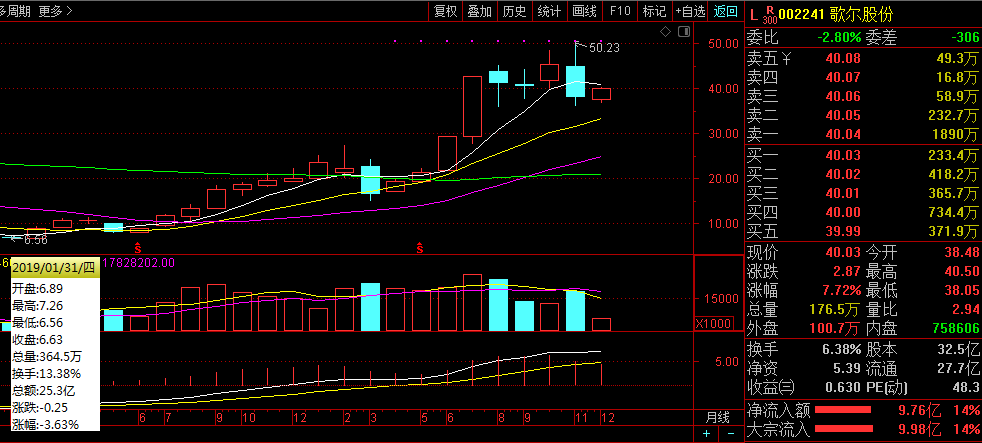

對于歌爾股份的“默認”獨家代工,我們先不究其準確性,但市場總是不放過一絲一毫的賺錢機會,今日歌爾股份盤中放量大漲,資金全天豪買9.76億,截至收盤全天上漲7.72%,盤中一度沖高至9%,是短暫的歡愉還是長久的受益?歌爾股份還能“狂”多久呢?

飽受爭議的歌爾股份

歌爾股份有限公司成立于2001年6月,2008年5月在深交所上市,主要從事微型聲學模組、傳感器、微顯示光機模組等精密零組件,虛擬現實/增強現實、智能穿戴、智能音響、機器人/無人機等智能硬件的研發、制造和銷售,目前已在多個領域建立了全球領先的綜合競爭力。自上市以來,歌爾保持高速成長,年復合增長率達44.5%。

也是因為其出眾的業務能力,歌爾股份自2018年進入Air Pods供應鏈,逐步發展成為Air Pods的第二大代工廠,占據30%的代工份額。而Air Pods的誕生,也確實是讓歌爾股份“坐上了火箭”,有消息稱,全球每賣出4個Air Pods,就有1個是歌爾股份制造的。

2019年至今,歌爾的股價上漲超5倍,市值從217億元增長至超1299.02億元,成為名副其實的消費電子板塊龍頭股。

擁有這樣的成績,外界對于歌爾股份有贊譽,也有質疑。

就在11月份,面對歌爾股份三季度依然增長的業績,股價不漲反而出現大幅下跌,不少人認為歌爾股份是“徒有其表”,并不具有長久的“生命力”。

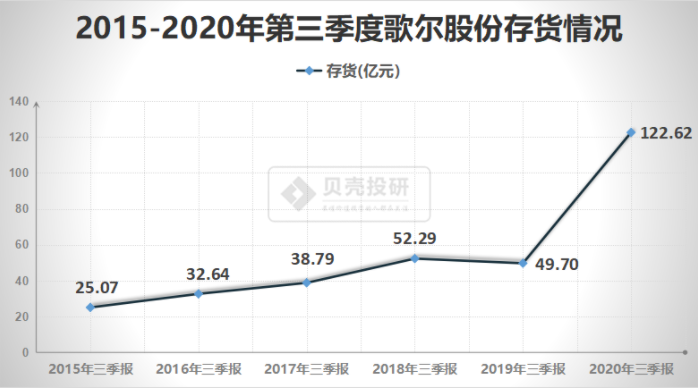

深挖股價下跌的原因,我們發現第一,歌爾股份存貨巨幅增加。而這個問題是不可避免的,因為數碼產品更新換代快,必然就會出現前期生產的產品出現存貨量增加的問題,這也直接導致公司減值,凈利潤受損。

對此歌爾股份做出了解釋,一方面,因為今年整體的銷售規模擴大,因考慮到旺季營銷備貨等因素,所以三季度庫存水平有所提升。另一方面,從客戶角度出發,出于成本考慮將運輸方式從空運變成了海運,致使整個收貨過程變長,未確認的訂單也算在了庫存之中。 但不管公司怎樣回復,有些事情很難有完全的對錯,具體的還要等到歌爾股份的年報才能知道答案了。

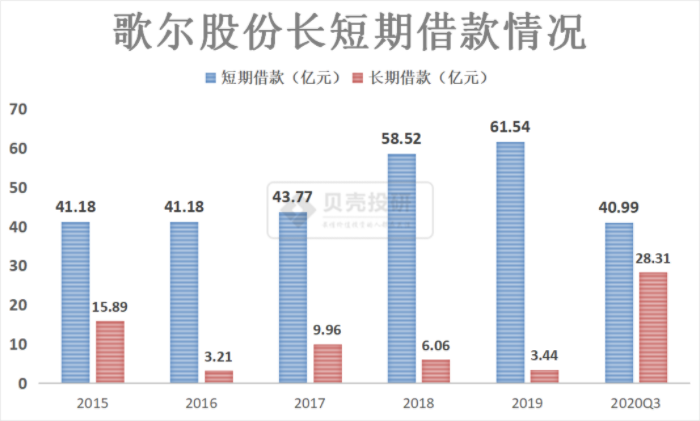

第二,歌爾股份“負債累累”。據了解,歌爾股份目前是“雙向缺錢”,對上游欠債,庫存增加了,但是下游的收入還未拿到。為了“維持生計”,歌爾股份只能通過不斷的舉債來維持經營。 2020年前三季度,歌爾股份短期借款40.99億元,應付賬款高達184億元,再加上別的,公司流動負債高達248億元,總負債更是有320億元,前三季度的利息支出就超過了2個億,可以說是非常缺錢了。

還有一些說法比如分拆上市因素、與蘋果公司捆綁太深,這些都是增加了公司的不確定性,而資本市場最怕的就是不確定性,可是就是這樣的歌爾股份,依然在蘋果發布新品之后應聲大漲,是不是讓人又愛又恨?

機構高度看好,長期向好趨勢不改

對于上面提到的歌爾股份11月的跌幅,光大證券稱,短期波動不改長期向好趨勢,前期由于北美客戶Air Pods提貨速度的放緩,Air Pods的生產速度也隨之放緩且庫存有一定的增加,近期由于海外節假日催化,Air Pods的需求也趨于恢復,前期股價下跌基本反映Air Pods的悲觀預期,依然看好歌爾股份未來成長動能。

據中金公司,Air Pods Max表現有望超市場預期,歌爾股份作為零組件及整機主要供應商將會受益。分析師指出,Air Pods Max發布一小時,官網發貨周期已為10-12周,預計明年銷量有望達到數百萬,考慮到出貨價數倍于現款Air Pods,明年對歌爾股份業績貢獻可期。

市場分析稱,蘋果多款新品表現強勁,蘋果產業鏈的高成長可能剛剛開始。繼Air Pods后,歌爾2H20起接連突破Air Pods Pro、Air Pods Max、Home Pod mini等組裝,且產能、良率爬坡順利,體現出強勁的競爭力,未來蘋果更多新品及非蘋客戶表現更加值得期待。

對于一個公司的好與壞,評判標準有很多,而真正能的標準可能還是——潛力,對于歌爾股份,大家覺得它會不會是一個潛力股呢?時間會給我們一個答案,也歡迎大家一起討論~

風險提示:投資有風險,入市需謹慎,文中所提板塊、個股均只作為邏輯分析與技術交流之用,不作為操作建議,據此操作風險自擔!