收藏

收藏

11月18日,四大指數(shù)高開,原本以為是要打破“漲1跌4”的局面,但剛高興沒有15分鐘,三大指數(shù)就在創(chuàng)業(yè)板的帶領(lǐng)下齊刷刷跳水,只剩上證指數(shù)一直頑強(qiáng)抵抗到收盤。

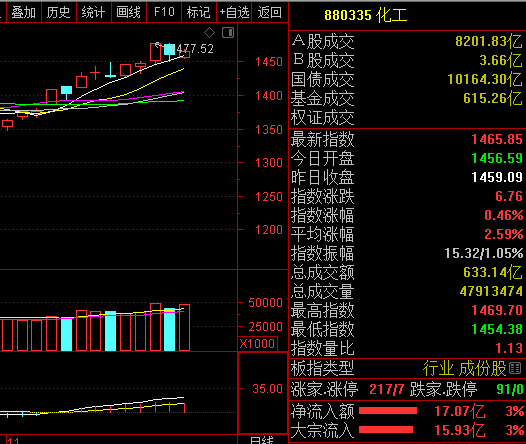

不過我們發(fā)現(xiàn)近期化工板塊的熱度持續(xù)不減,不管大盤漲跌與否,11月份以來,穩(wěn)穩(wěn)增長8.23%。今日走勢依舊活躍,截至收盤,新股會(huì)通漲幅達(dá)373.5%;硅寶科技、七彩化學(xué)、東來技術(shù)、陽谷華泰等漲幅超10%;金浦鈦業(yè)、豐元股份、西隴科學(xué)、泛亞微透、新安股份等漲停,值得一提的是,金浦鈦業(yè)已經(jīng)連續(xù)六日漲停,累計(jì)漲幅達(dá)76.7%。

化工行業(yè)產(chǎn)品價(jià)格普漲,景氣度上行

中信證券表示,在供需兩端共同推動(dòng)下,化工眾多子行業(yè)價(jià)格普漲。

需求端,今年Q2之后國內(nèi)疫情防控逐步趨穩(wěn),多數(shù)行業(yè)復(fù)工復(fù)產(chǎn)穩(wěn)步推進(jìn),前三季度國內(nèi)GDP累計(jì)增速同比轉(zhuǎn)正,主要化工產(chǎn)品下游國內(nèi)需求逐步復(fù)蘇。海外疫情的再次爆發(fā)導(dǎo)致部分海外市場供給不足,出現(xiàn)訂單向國內(nèi)轉(zhuǎn)移的情況,進(jìn)一步拉動(dòng)國內(nèi)化工產(chǎn)品出口需求。

供應(yīng)端,今年疫情對化工行業(yè)供需兩端均產(chǎn)生沖擊,但疫情高峰時(shí)期對需求短期影響更大掩蓋了供給下降,當(dāng)前需求復(fù)蘇后供應(yīng)相對短缺的效應(yīng)凸顯,化工眾多子行業(yè)價(jià)格較低位時(shí)期大幅上漲,包括PVC、純堿,化纖,MDI,有機(jī)硅等產(chǎn)品價(jià)格短期漲幅也達(dá)20%-50%。

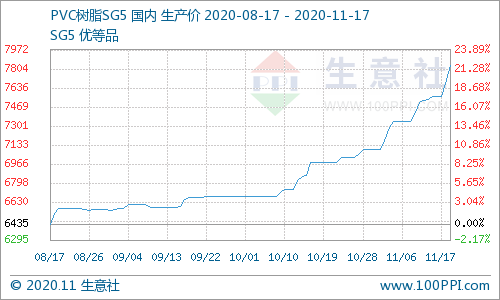

其中,根據(jù)生意社監(jiān)測的數(shù)據(jù)顯示(電石法SG5出廠均價(jià)),11月17日國內(nèi)PVC主流均價(jià)7832.5元/噸,較前一日上漲2.05%,較月初上漲10.43%,環(huán)比上漲12.29%,與去年同期相比上漲16.17%。

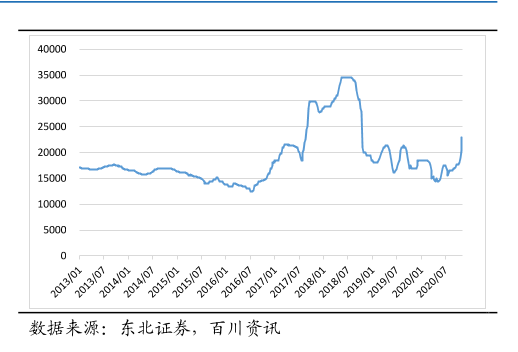

據(jù)百川資訊,有機(jī)硅DMC市場價(jià)格從7月底的16000元/噸一路攀升至11月12日的24000元/噸,增幅高達(dá)50%,創(chuàng)近兩年來新高。

國信證券指出,當(dāng)前處于被動(dòng)去庫存階段,化工行業(yè)有望迎來量價(jià)齊升,進(jìn)入景氣上行階段。

上半年因?yàn)橐咔楹陀蛢r(jià)的雙重沖擊,國內(nèi)外需求低迷導(dǎo)致產(chǎn)業(yè)鏈庫存處于較高水平,企業(yè)紛紛降低開工率,主動(dòng)降低庫存水平。經(jīng)過三季度的強(qiáng)勢修復(fù),化工行業(yè)上市公司的整體盈利狀況基本恢復(fù)到去年同期水平,同時(shí)重點(diǎn)跟蹤的大多數(shù)化工品的庫存水平也有明顯的降低。隨著國內(nèi)外需求的進(jìn)一步好轉(zhuǎn),以及部分行業(yè)海外訂單明顯回流,產(chǎn)業(yè)鏈主動(dòng)增加庫存的意愿明顯加強(qiáng),近期不少化工品價(jià)格連續(xù)上漲,行業(yè)有望迎來量價(jià)齊升,進(jìn)入景氣上行階段。

周期上行,該機(jī)構(gòu)建議布局三大主線

主線一:聚焦周期品龍頭,漲價(jià)和擴(kuò)產(chǎn)并行。基于龍頭擴(kuò)產(chǎn)、庫存周期逆轉(zhuǎn)、海外需求回暖三大邏輯,看好擴(kuò)產(chǎn)幅度較大的龍頭企業(yè):恒力石化(民營大煉化)、寶豐能源(內(nèi)蒙煤制烯烴項(xiàng)目啟動(dòng))、華魯恒升(新建荊州煤化工基地)、華峰氨綸(氨綸擴(kuò)產(chǎn))、揚(yáng)農(nóng)化工(農(nóng)用菊酯擴(kuò)產(chǎn))、蘇博特(減水劑擴(kuò)產(chǎn))。另外,看好當(dāng)前庫存低位漲價(jià)有望持續(xù)的子行業(yè):鈦白粉(龍蟒佰利)、MDI(萬華化學(xué))、磷化工(新洋豐)和滌綸粘膠(新鳳鳴、三友化工)。

主線二:政策落地確定性需求釋放。化工下游掘金很大程度上受益于政策落地帶來的行業(yè)需求爆發(fā),相關(guān)賽道龍頭將享受超額收益。當(dāng)前看國六標(biāo)準(zhǔn)落地、可降解塑料滲透加速、風(fēng)電光伏政策超預(yù)期和危化品運(yùn)輸行業(yè)政策趨嚴(yán)確定性最強(qiáng)。我們重點(diǎn)推薦:國瓷材料(陶瓷龍頭)、奧福環(huán)保(蜂窩陶瓷)、萬潤股份(分子篩)、金發(fā)科技(改性塑料)、回天新材(光伏用膠)和密爾克衛(wèi)(危化品運(yùn)輸)。

主線三:關(guān)注科技產(chǎn)業(yè)鏈核心材料國產(chǎn)替代。十四五規(guī)劃再次強(qiáng)調(diào)核心新材料國產(chǎn)替代,我們看好行業(yè)空間大、增速快和技術(shù)替代可期的5G、半導(dǎo)體和鋰電池相關(guān)新材料。重點(diǎn)推薦:昊華科技(電子特氣)、道明光學(xué)(PC/PMMA復(fù)合板)、松井股份(電子涂料)、鼎龍股份(拋光材料)、聯(lián)瑞新材(硅微粉)。

風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎,文中所提板塊、個(gè)股均只作為邏輯分析與技術(shù)交流之用,不作為操作建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)!