收藏

收藏

券商研報浩如煙海,紛繁熱點不斷切換。斗牛財經(jīng)內容團隊重磅推出《研報精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價值的投資信息,準確把握市場投資機會。

興業(yè)證券:擁抱高景氣度板塊-創(chuàng)新藥及產(chǎn)業(yè)鏈

隨著疫情逐步平復,擁抱高景氣主線仍然是目前最好的應對策略之一,考慮到國家在醫(yī)藥板塊的戰(zhàn)略性投入,創(chuàng)新板塊預計會成為下半年持續(xù)關注的熱點,我們繼續(xù)且長期堅定看好創(chuàng)新藥及創(chuàng)新藥產(chǎn)業(yè)鏈的發(fā)展前景。

核心邏輯

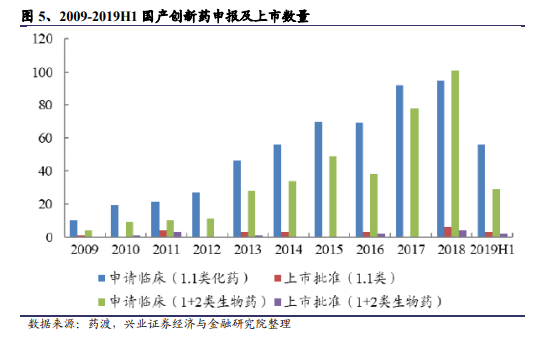

一、CSCO大會召開,國產(chǎn)創(chuàng)新藥數(shù)據(jù)靚麗

恒瑞醫(yī)藥:卡瑞利珠單抗聯(lián)合阿帕替尼二線及后線治療晚期原發(fā)性肝癌的Ib/Ⅱ期臨床研究中顯示聯(lián)合方案體有更高的DCR、更長的mPFS和更高的6個月OS率。氟唑帕利治療BRCA1/2突變的復發(fā)性卵巢癌的Ⅰb期臨床研究顯示具有良好的療效。卡瑞利珠單抗聯(lián)合含奧沙利鉑化療一線治療晚期膽系腫瘤的多中心II期臨床研究顯示中位OS獲益。

百濟神州:替雷利珠單抗聯(lián)合化療與化療相比,一線治療鱗癌NSCLC顯著改善PFS期且ORR更好,DoR更長;君實生物:特瑞普利單抗在標準治療失敗后的局部晚期或者轉移性的尿路上皮癌中顯示出有前景的臨床療效和可管理的安全性;復宏漢霖:HLX04與貝伐珠單抗相比,一線治療mCRC患者在療效上具有等效性;康寧杰瑞:KN035單藥治療既往至少一線標準治療失敗MSI-H/dMMR晚期實體瘤療效,與國外上市同類產(chǎn)品療效相當。

二、創(chuàng)新藥逐步進入2.0時代——看好創(chuàng)新藥發(fā)展

中國醫(yī)藥行業(yè)將逐步完成由Metoo向Best-in-class和First-in-class進階的產(chǎn)業(yè)升級。創(chuàng)新藥行業(yè)在國內進入下半場,me-too類創(chuàng)新賽道越來越擁擠,未來創(chuàng)新藥的邊際創(chuàng)新難度越來越大,龍頭分化將更加明顯。

三、CXO(創(chuàng)新藥產(chǎn)業(yè)鏈)成時代弄潮兒

國內創(chuàng)新藥市場的繁榮是長期可持續(xù)的,促使國內訂單將始終呈現(xiàn)高于醫(yī)藥行業(yè)增速的較快增長狀態(tài),國內的創(chuàng)新外包增速遠高于海外增速,新型藥物篩選技術豐富技術手段,賦能CRO企業(yè),為中長期發(fā)展打造新的增長點。

投資建議

“IVD化學發(fā)光”:邁瑞醫(yī)療、新產(chǎn)業(yè)、安圖生物、邁克生物。

“消費醫(yī)療”:逢低布局各賽道龍頭企業(yè)【醫(yī)療服務】(愛爾眼科、金域醫(yī)學、通策醫(yī)療、美年健康、錦欣生殖等)、【藥店】(益豐藥房、大參林、一心堂、老百姓等)、【品牌消費品】(片仔癀、云南白藥、同仁堂)。

“創(chuàng)新藥及產(chǎn)業(yè)鏈”:下半年業(yè)績加速【大市值龍頭】(藥明康德、泰格醫(yī)藥、藥明生物)、【細分賽道】(凱萊英、康龍化成、藥石科技等)、系統(tǒng)性優(yōu)勢的【BigPharma】(恒瑞醫(yī)藥、中國生物制藥、翰森制藥等)、新興【Biotech】(信達生物、君實生物、諾誠健華、康方生物、康寧杰瑞等)。

“創(chuàng)新醫(yī)療器械和創(chuàng)新疫苗”:【創(chuàng)新醫(yī)療器械大平臺+科創(chuàng)企業(yè)】(邁瑞醫(yī)療、樂普醫(yī)療、威高集團、微創(chuàng)醫(yī)療、三友醫(yī)療、偉思醫(yī)療、心脈醫(yī)療、南微醫(yī)學、健帆生物等)、【創(chuàng)新疫苗】(長春高新、康泰生物、華蘭生物、康希諾生物、智飛生物、萬泰生物、康華生物)。

風險提示

行業(yè)政策變化、市場競爭加劇、境內外疫情反復

民生證券:渠道弱化,游戲或將步入“內容為王”新時代

9月18日、9月21日,米哈游和莉莉絲今年的重磅產(chǎn)品《原神》和《萬國覺醒》相繼在小米游戲中心和華為游戲中心發(fā)布公告,表示將無法在兩部游戲正式公測時,在小米和華為應用商店提供下載服務。而《萬國覺醒》同時拒絕了VIVO、OPPO、騰訊應用寶、360手機助手等安卓渠道,僅在AppStore、《萬國覺醒》官網(wǎng)、TapTap、九游等四個平臺上線。

核心邏輯

一、TapTap興起,預計優(yōu)質內容將引領渠道分成變革

隨著字節(jié)跳動的入局和TapTap平臺的興起,分發(fā)渠道呈現(xiàn)多樣化趨勢。國內安卓商店一直以來采用扣除支付通道費后總流水“五五分成”的分賬方式,對比APPStore、谷歌等包含支付通道費的“三七分成”模式,游戲廠商在安卓平臺的利潤率遠遠低于IOS、谷歌平臺。同時,游戲廠商和多個渠道進行聯(lián)運需要接入多個SDK,其運營維護成本也十分高昂。

TapTap采用廣告模式變現(xiàn),廣告主通過實時競價系統(tǒng)競價,而對于免費游戲不收取分發(fā)平臺費,內容方毛利率可以達到50%-70%,是傳統(tǒng)安卓渠道的5倍。TapTap模式能夠給予內容方更大的營銷自由度,同時其評分和推薦體系也對優(yōu)質內容方更加有利。在可選擇發(fā)行渠道豐富,且優(yōu)質內容往往自帶流量的當下,內容廠商將有更大的選擇余地和更強的話語權,頭部游戲將有望引領中國的手游渠道分成模式變革。

二、買量發(fā)行漸成主流獲量方式,精品游戲議價能力提升

買量占比持續(xù)提升,傳統(tǒng)渠道議價能力減弱。抖音、快手為代表的買量渠道已經(jīng)超過手機廠商、應用寶等聯(lián)運渠道,成為目前主流的獲量方式。相比較而言,買量方式更加公平、更自主可控,越來越多的頭部廠商和主流大作采用買量發(fā)行的方式。隨著平臺算法的不斷優(yōu)化,買量將變得更加容易和準確,將幫助優(yōu)質內容更有效的觸達用戶,最大化產(chǎn)品價值。而精品游戲由于其生命周期更長,買量成本占比較低,因此將通過買量渠道獲得更大收益,其買量端的優(yōu)異表現(xiàn)也將增加其在傳統(tǒng)渠道端的議價能力。

三、云游戲進一步弱化渠道議價權,優(yōu)質內容價值應得到重塑

云游戲時代游戲將不再需要下載更新,傳統(tǒng)分發(fā)渠道價值將進一步降低。同時由于不再需要考慮硬件適配的問題,研發(fā)成本也將下降,更多的玩家將有機會接觸到最優(yōu)質的游戲內容,用戶對于游戲質量的要求將會提高。產(chǎn)業(yè)鏈價值分配方式將有望得到重塑,能夠打造優(yōu)質內容的廠商議價能力將大大增強。

投資建議

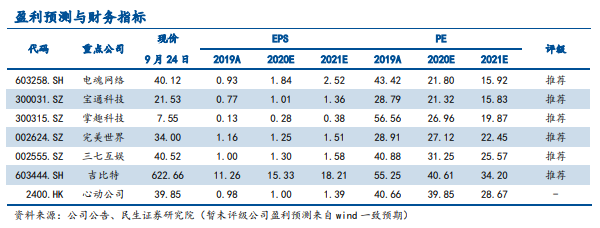

此次事件表明在買量、TapTap等新型渠道模式興起且云游戲蓄勢待發(fā)的背景下,傳統(tǒng)渠道方的議價能力將進一步減弱,而優(yōu)質內容的價值應該得到重估,有著優(yōu)秀研發(fā)能力的廠商估值有望進一步提升,游戲行業(yè)有望進入“內容為王”的新時代。建議關注:心動公司、完美世界、三七互娛、吉比特、電魂網(wǎng)絡、掌趣科技、寶通科技等。

風險提示

發(fā)行競爭加劇,云游戲商業(yè)化進展不順利等。

安信證券:多頭部游戲與安卓渠道重談分成,內容為王漸成鼎沸之勢

核心邏輯

一、頭部游戲與獨立游戲雙面夾擊,對渠道形成圍攻

一方面以騰訊、網(wǎng)易《王者榮耀》、《西游》系列等Top3游戲為代表,其在2017年即逐漸開始與安卓渠道重新談判分成比例,部分產(chǎn)品最終形成9:1、7:3分成CP方占大頭)。另一方面,以《江南百景圖》、《帕斯卡契約》為代表的諸多優(yōu)質獨立游戲近年也主動放棄部分安卓渠道,將TapTap等作為主要渠道。本次以《原神》、《萬國覺醒》為代表的新游加入這一談判陣營,代表著中大型CP方的全面崛起,未來或有更多廠商加入談判。從結果角度,我們認為除CP方自身利潤率提高外,以字節(jié)跳動、bilibili、TapTap為代表的新生平臺繼續(xù)全面受益。

二、內容渠道之間的此消彼長是周期性結果,本輪內容為王時代持續(xù)演繹中

每一輪新技術革命帶來的硬件設備迭代,均對用戶入口形成重構。1)迭代初期內容生態(tài)處于培養(yǎng)期,內容需通過硬件渠道找到用戶。2)迭代中期內容生態(tài)逐步繁榮,用戶行為習慣逐步養(yǎng)成。3)迭代后期內容生態(tài)充分發(fā)達,內容不再需要渠道即可觸達用戶。在這一過程中,內容與渠道之間完成此消彼長的一輪周期,利潤鏈分配同步重構。我們判斷自2019年開始已進入迭代后期,內容方強勢格局將持續(xù)3-5年左右,直到下一代技術革命進入實質性商用。

三、新一輪產(chǎn)品周期將到來,目前正逐步兌現(xiàn)中

新游火熱上線,有望引爆長假期。米哈游《原神》(9.28下周一上線)、莉莉絲《萬國覺醒》(9.23上線)、網(wǎng)易《陰陽師:妖怪屋》(9.17上線)等重磅產(chǎn)品均在十一節(jié)前強勢登陸,預計將大幅重塑頭部產(chǎn)品榜單。

參考版號發(fā)放進展及應用商店預約信息,我們預期后續(xù)重點產(chǎn)品包括1)10.14騰訊《天涯明月刀》、2)10.15西山居《劍網(wǎng)3指尖對弈》、3)10.21祖龍娛樂《鴻圖之下》、4)11.3字節(jié)跳動《雷霆遠征》、5)11.17掌趣科技《街霸對決》、6)11.18游族網(wǎng)絡《少年三國志零》,7)預計Q4上線等待定檔的重點產(chǎn)品還包括吉比特《一念逍遙》《摩爾莊園》、完美世界《夢幻新誅仙》《戰(zhàn)神遺跡》(海外)、三七互娛《斗羅大陸3D》《榮耀大天使》、掌趣科技《全民奇跡2》、巨人網(wǎng)絡《胡桃日記》《超自然行動組》、心動公司《人類跌落夢境》等。

投資建議

優(yōu)質內容廠商,吉比特、完美世界、三七互娛、掌趣科技、巨人網(wǎng)絡、祖龍娛樂、友誼時光等;新生代發(fā)行平臺,心動公司等。

風險提示

渠道結構變化,新游表現(xiàn)低于預期,公司治理風險。

華泰證券:IDC核心資源長期價值進一步凸顯

核心邏輯

一、廣東省加強IDC節(jié)能審查,IDC核心資源長期價值進一步凸顯

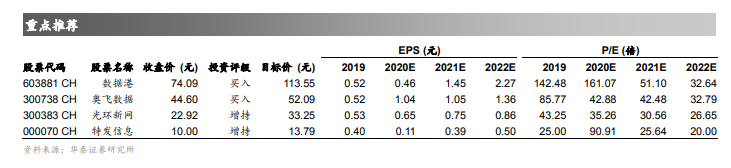

9月18日,廣東省發(fā)改委發(fā)布了《關于明確數(shù)據(jù)中心節(jié)能審查辦理要求的通知》,對廣東省地區(qū)IDC項目申請做了進一步規(guī)范。我們在9月16日發(fā)布的報告《當前IDC供給怎么看》中指出,政策趨勢是判斷IDC行業(yè)實際供需關系的重要變量,政策趨緊將使得一線城市及周邊地區(qū)IDC存量核心資源長期價值凸顯。我們繼續(xù)看好提前鎖定核心資源以及圍繞大客戶需求進行布局的頭部IDC公司。重點推薦:數(shù)據(jù)港、奧飛數(shù)據(jù)、光環(huán)新網(wǎng)、特發(fā)信息。

二、《通知》進一步明確了廣東地區(qū)IDC項目節(jié)能審查辦理的嚴格要求

我們認為本次《通知》發(fā)布的背景是在“新基建”浪潮推動下,部分地區(qū)出現(xiàn)了投資過熱的現(xiàn)象。《通知》對廣東省內IDC項目節(jié)能審查做出了進一步規(guī)范,具體包括:1)對兩年內未能開工建設的IDC項目不再辦理節(jié)能審查續(xù)期;2)除國家戰(zhàn)略布局的項目外,在2022年底之前,珠三角地區(qū)不得再辦理新建/擴建3000個標準機柜以上的IDC項目節(jié)能審查;3)如確因企業(yè)自用需求新建/擴建IDC項目,當?shù)毓?jié)能審查機關需提供IDC標準機柜數(shù)量等量或減量替代(替代范圍原則上為淘汰落后的/需撤銷的IDC)。我們認為《通知》的發(fā)布對于行業(yè)良性發(fā)展或將產(chǎn)生積極的作用。

三、IDC核心資源長期價值有望進一步凸顯

市場擔憂在“新基建”催化下,一些非理性的投資將帶來行業(yè)供需格局的邊際惡化。我們認為政策趨勢或將成為影響行業(yè)實際供需的關鍵變量。以廣東省為例,廣東省工業(yè)與信息化廳于6月9日發(fā)布《廣東省5G基站和數(shù)據(jù)中心總體布局規(guī)劃(2021-2025年)》,對省內IDC資源進行整體規(guī)劃,本次《通知》的出臺,我們認為將使得IDC核心資源長期價值進一步凸顯,前期有著較好資源儲備的公司或將受益。

投資建議

尋找業(yè)務增長的可持續(xù)性,我們認為IDC具有重資產(chǎn)的屬性,業(yè)務的可持續(xù)性是決定IDC項目實際盈利能力的關鍵因素。我們認為核心地區(qū)具備良好資源儲備以及圍繞大客戶需求進行業(yè)務拓展的方式是實現(xiàn)業(yè)務可持續(xù)性的重要途徑。在此基礎上,我們重點推薦:數(shù)據(jù)港、奧飛數(shù)據(jù)、光環(huán)新網(wǎng)、特發(fā)信息。

風險提示

經(jīng)濟下行壓力提升,企業(yè)IT支出銳減;盲目的投資導致供需邊際惡化,行業(yè)競爭加劇;政策矯枉過正,限制了IDC行業(yè)持續(xù)發(fā)展。

平安證券:造車新勢力,如何用智能化改變行業(yè)?

核心邏輯

一、智能化汽車如何改變汽車行業(yè)?

全新的汽車商業(yè)模式正在展現(xiàn),汽車行業(yè)正在從增量市場收費轉變?yōu)榇媪渴袌鍪召M,從過去的賺取一次性出售汽車的利潤轉變?yōu)橘嵢〈媪坑脩舴召M(類似手機中的IOS系統(tǒng)和個人PC的Windows系統(tǒng)),比如通過OTA軟件升級、互聯(lián)網(wǎng)內容服務、 APP對接、系統(tǒng)許可服務收費等,汽車行業(yè)的周期波動減弱,背后需要新的公司體系和智能化產(chǎn)品的支撐。

二、智能化汽車需要什么樣的公司體系?

與傳統(tǒng)車企的組織體系不相同,架構更類似互聯(lián)網(wǎng)公司,改變有兩點,一是在研發(fā)制造環(huán)節(jié),從以動力總成和底盤為中心到以軟件部門為中心,從硬件V型開發(fā)流程到軟件閉環(huán)開發(fā)體系,會有新老權利中心利益沖突和交替,二是建立類似互聯(lián)網(wǎng)的大中臺+小前臺架構,迅速把握和響應用戶需求,通過數(shù)字化運營體系打通研發(fā)和營銷,與消費者建立直接聯(lián)系。

三、智能化的產(chǎn)品是什么樣的?

簡而言之就是汽車將從交通工具變?yōu)橐苿涌臻g,其基礎是集成度更高的產(chǎn)品架構,更高速的數(shù)據(jù)傳輸網(wǎng)絡,實現(xiàn)產(chǎn)品可在線升級,在此基礎上建立駕駛智能化,可以提供高速、低速、復雜環(huán)境下的自動駕駛,解放消費者時間,建立乘坐空間智能化,提供更高級更豐富的人機交互,充分利用消費者的碎片化時間,提供社交、娛樂、辦公等服務。

投資建議

行業(yè)的商業(yè)模式正在發(fā)生變化,新勢力以各自獨特的亮點初步成功塑造了自己的品牌,比如蔚來汽車的數(shù)字化運營,小鵬汽車的智能化,理想汽車的以用戶為中心,老牌車企勢力也在加速轉型,在管理機制上進行創(chuàng)新,未來兩者將同歸一個賽道。

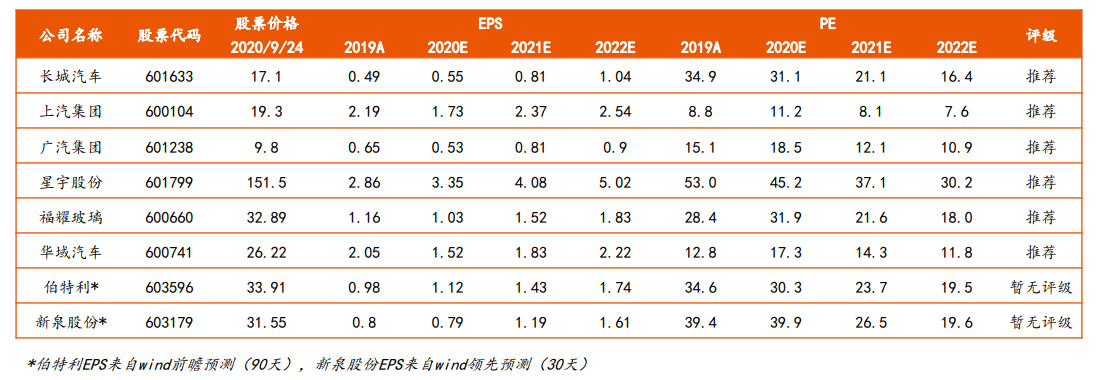

推薦長城汽車(體制變革迎接新時代)、上汽集團(智能化技術儲備豐厚)、廣汽集團(組織體系加快轉型),關注蔚來汽車、理想汽車、小鵬汽車,在供應鏈上建議關注智能化賽道,推薦福耀玻璃、華域汽車、星宇股份,建議關注新泉股份、伯特利。

風險提示

政策出臺不及預期;電動車自燃帶來的消費者信任風險;造車新勢力經(jīng)驗不足、抗風險能力較弱。

風險提示:投資有風險,入市需謹慎,文中所提板塊、個股均只作為邏輯分析與技術交流之用,不作為操作建議,據(jù)此操作風險自擔!