收藏

收藏

券商研報浩如煙海,紛繁熱點不斷切換。斗牛財經(jīng)內(nèi)容團(tuán)隊重磅推出《研報精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價值的投資信息,準(zhǔn)確把握市場投資機(jī)會。

東北證券:調(diào)整結(jié)束,慢牛延續(xù),關(guān)注順周期

核心邏輯

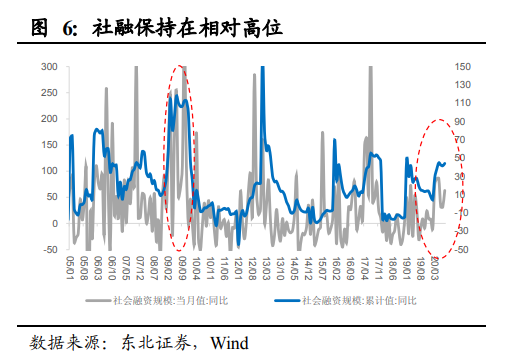

目前宏觀環(huán)境類似于2009年,但經(jīng)濟(jì)緩慢回升和流動性寬松維持的時間可能更長,短期順周期低估值板塊可能估值修復(fù)。從工業(yè)生產(chǎn)和商品房、汽車銷量的表現(xiàn)來看,目前的階段與 2009 年較為相似;宏觀流動性量價齊升,也與2009年的情形類似。但不同的是,2009年CPI和PPI自7月開始持續(xù)回升至2010年2月的 2.7%和5.39%,央行自2010年初也開始加準(zhǔn)加息;而目前經(jīng)濟(jì)修復(fù)仍偏弱,PPI仍處負(fù)增長,通脹水平難對貨幣政策構(gòu)成制約。因此,同時考慮到慢牛的核心邏輯不變,A股慢牛目前正處于進(jìn)行時。此外,類比基本面相似的2009年經(jīng)濟(jì)回升初期,金融地產(chǎn)周期都有短期表現(xiàn)優(yōu)于消費、科技的階段;從各行業(yè)的估值歷史分位情況來看,目前銀行、采掘、建筑等金融及傳統(tǒng)周期板塊PB處于5%以下的歷史分位;數(shù)量指標(biāo)上,目前金融/成長的換手率比值的異動較為明顯,波動率比值也已在上行;因此,短期金融、傳統(tǒng)周期等順周期低估值板塊仍可能延續(xù)估值修復(fù)。

市場的表現(xiàn)已經(jīng)證明我們之前判斷的A股短期調(diào)整可能結(jié)束是完全正確的。目前來看,這一趨勢將進(jìn)一步確認(rèn),主要是因:分子端上,8月生產(chǎn)、消費、投資端經(jīng)濟(jì)數(shù)據(jù)全面超預(yù)期,經(jīng)濟(jì)持續(xù)修復(fù)趨勢進(jìn)一步確認(rèn);分母端上,央行全口徑公開市場操作周凈投放2100億,宏觀流動性邊際持續(xù)改善,同時外資由前兩周的凈流出轉(zhuǎn)為大幅凈流入使得微觀資金面也呈邊際改善;同時券商合并等消息也提升了短期市場的風(fēng)險偏好;此外慢牛的核心邏輯,包括科技創(chuàng)新需求需要直接融資規(guī)模擴(kuò)大和長期資金入市,全球收益率下行導(dǎo)致外資、國內(nèi)機(jī)構(gòu)及居民資金等長期流入等均未有改變。

投資機(jī)會

短期順周期板塊迎來估值修復(fù),中長期科技和消費的仍是主線。(1)短期來看,順周期行業(yè)可能延續(xù)估值修復(fù),主要是因類比2009年經(jīng)濟(jì)回升初期,金融地產(chǎn)周期短期表現(xiàn)優(yōu)于消費科技;當(dāng)前的波動率和換手率比值等數(shù)量指標(biāo)明顯上行;金融、周期等板塊估值處于歷史極低分位。具體來看,基建產(chǎn)業(yè)鏈、汽車、券商是重點。(2)此外“十四五”規(guī)劃即將出臺,其導(dǎo)向的軍工、糧食安全、第三代半導(dǎo)體、環(huán)保、風(fēng)電光伏等方向也值得關(guān)注。(3)中長期來看,科技和消費仍是本輪慢牛的中長期主線,一方面,盈利的相對優(yōu)勢是風(fēng)格的核心決定因素,科技和消費盈利增速全年占優(yōu)是大概率事件;另一方面,消費和科技是符合當(dāng)前經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)轉(zhuǎn)型的方向,同時也是外資、公募的長期資金所偏好的方向;此外,在金融藍(lán)籌帶動市場上漲、風(fēng)險偏好上升后,前期調(diào)整幅度較大的成長板塊,例如科技中的計算機(jī)、醫(yī)藥中的疫苗板塊預(yù)計仍將有所表現(xiàn)。

風(fēng)險提示:美股持續(xù)大跌,流動性超預(yù)期收緊,中美沖突超預(yù)期升級。

中泰證券:券商行業(yè)行業(yè)并購重組加速

券商8月業(yè)績環(huán)比下滑。證券行業(yè)8月實現(xiàn)營業(yè)收入374.90億元,環(huán)比下降42.46%;實現(xiàn)凈利潤140.56億元,環(huán)比下降52.77%。8 月二級市場調(diào)整,兩市成交量環(huán)比回落,經(jīng)紀(jì)業(yè)務(wù)收入及自營業(yè)務(wù)收入環(huán)比出現(xiàn)較大幅度下滑,全行業(yè)實現(xiàn)代理買賣證券業(yè)務(wù)凈收入119.30億元,環(huán)比下降 28.99%;證券投資收益94.61億元,環(huán)比下降 65.13%。投行業(yè)務(wù)及資管業(yè)務(wù)相對平穩(wěn),投行業(yè)務(wù)實現(xiàn)凈收入75.48億元,環(huán)比增5.18%;受托客戶資產(chǎn)管理業(yè)務(wù)凈收入20.44億元,環(huán)比下降9.63%。

核心邏輯

政策紅利繼續(xù)釋放,券商向高質(zhì)量發(fā)展之路邁進(jìn)。2020年以來,創(chuàng)業(yè)板注冊制改革取得重大突破,公司債注冊制等制度穩(wěn)步推進(jìn),再融資、分類監(jiān)管助推證券行業(yè)做大做強(qiáng)。周末國聯(lián)證券、國金證券雙方公告確認(rèn)擬合并事項,資本市場改革倒逼券商提高服務(wù)能力,打造航母級券商提高行業(yè)國際競爭力,中小券商探索差異化發(fā)展道路。并購重組有助于證券公司做大做強(qiáng),在內(nèi)外部競爭加劇的背景下預(yù)計行業(yè)并購重組案例將繼續(xù)增多。

證券行業(yè)連續(xù)盤整后在上周五大漲5.20%。綜合來看,全球疫情對經(jīng)濟(jì)的影響依然持續(xù),外圍市場的不確定性加劇了 A 股市場波動,上周證券板塊在連續(xù)盤整多日后,上周五大漲5.20%,我們認(rèn)為資本市場改革加速推進(jìn)下的政策紅利釋放是支撐證券板塊的重要基礎(chǔ)。個股上看,凈資本收益率較高、更有效的抓住注冊制紅利的券商更受資本青睞,建議投資者關(guān)注。

風(fēng)險提示:二級市場大幅下滑;疫情超出預(yù)期;資本市場改革不及預(yù)期。

中泰證券:新能源產(chǎn)業(yè)鏈相關(guān)投資機(jī)會梳理

特斯拉電池日即將召開,關(guān)注其潛在供應(yīng)鏈:1)北京時間9月23日凌晨,特斯拉將舉辦電池日活動,重點關(guān)注其自建電池規(guī)劃、電池技術(shù)指標(biāo)、電池材料供應(yīng)商。2)產(chǎn)銷跟蹤:2.1)海外:8月歐洲主要 8 國銷量8.6萬,同比超190%,環(huán)比-15%;環(huán)比下滑預(yù)計受疫情反復(fù)影響。1-8 月累計銷量預(yù)計約 53萬,同比+100%,展望歐洲全年,預(yù)計有望達(dá)到100萬輛銷量。2.2)國內(nèi):8月銷量10.9萬輛,同比+25.8%;1-8月累計銷量59.6萬輛,下降26.4%;展望Q3,國內(nèi)中游鋰電排產(chǎn)環(huán)比大幅改善,9月鋰電龍頭排產(chǎn)環(huán)比增長 10%-20%;受基數(shù)影響,中游鋰電公司業(yè)績大多將同比大幅好轉(zhuǎn)。全球電動化在歐洲碳排放政策疊加超強(qiáng)補(bǔ)貼、中國雙積分政策及供給端優(yōu)質(zhì)車型加速,未來三年是全球主流供應(yīng)鏈加速爆發(fā)的趨勢性機(jī)會。始終圍繞全球一線供應(yīng)鏈投資主線,持續(xù)看好切入全球電動車主流供應(yīng)鏈(特斯拉、大眾 MEB、LG、CATL 等)投資機(jī)會。

光伏:8月國內(nèi)光伏新增裝機(jī) 2.1GW,同增40%,顯示需求向好,產(chǎn)業(yè)鏈來看,硅料供需邊際改善(海外大廠停產(chǎn))、電池處于技術(shù)淘汰周期、硅片價格因供給釋放節(jié)奏以及成本曲線支撐或好于預(yù)期、玻璃階段性供需偏緊,當(dāng)前行業(yè) 2021 年估值中位數(shù)約27倍,高成長行業(yè)相對偏低。(2)風(fēng)電:在三北解禁和搶裝帶動下,2020年風(fēng)電新增裝機(jī)或達(dá)33GW,同增約28%,1-8月風(fēng)電完成投資同增 145%,兌現(xiàn)搶裝景氣,考慮海風(fēng)、陸上第二波搶裝、大基地項目以及平價周期開啟,2021年需求或達(dá)30GW,需求不悲觀,風(fēng)電產(chǎn)業(yè)鏈中整機(jī)環(huán)節(jié)彈性大、零部件環(huán)節(jié)業(yè)績確定性較高,此外本輪風(fēng)電景氣周期出現(xiàn)明顯大型化的趨勢,對產(chǎn)業(yè)鏈影響深遠(yuǎn),值得關(guān)注,當(dāng)前行業(yè)2020年估值中位數(shù)18倍,性價比較高。

投資建議

推薦標(biāo)的:新能源車:寧德時代、恩捷股份、璞泰來、三花智控、比亞迪、億緯鋰能、宏發(fā)股份、拓普集團(tuán)、先導(dǎo)智能、贏合科技、鵬輝能源、臥龍電驅(qū)等。風(fēng)電光伏:隆基股份、通威股份、福萊特、福斯特、亞瑪頓、信義光能、陽光電源等;日月股份、金風(fēng)科技、天順風(fēng)能、明陽智能、運達(dá)股份等。

風(fēng)險提示:新能源汽車產(chǎn)銷不及預(yù)期、政策不及預(yù)期;去補(bǔ)貼化加速帶來的市場波動風(fēng)險、棄光限電風(fēng)險、技術(shù)更新的風(fēng)險;電網(wǎng)投資不及預(yù)期、電網(wǎng) 5G 建設(shè)推進(jìn)不及預(yù)期。

招商證券:周邊局勢復(fù)雜,實戰(zhàn)化訓(xùn)練持續(xù)推進(jìn)

周邊局勢復(fù)雜,實戰(zhàn)化訓(xùn)練持續(xù)推進(jìn)。據(jù)新華社報道,9月18日開始,東部戰(zhàn)區(qū)在臺海附近組織實戰(zhàn)化演練。這是針對當(dāng)前臺海形勢、維護(hù)國家主權(quán)和領(lǐng)土完整所采取的正當(dāng)必要行動。另央視網(wǎng)報道,近日,中國軍隊參演的“高加索-2020”戰(zhàn)略演習(xí)正式拉開大幕;南部戰(zhàn)區(qū)海軍多型艦艇密切協(xié)同檢驗反水雷作戰(zhàn)能力;解放軍報報道,北部戰(zhàn)區(qū)海軍航空兵某部開展跨晝夜飛行訓(xùn)練。

核心邏輯

軍工行業(yè)長期向上的確定性強(qiáng),行業(yè)基本面持續(xù)改善趨勢明確。軍事力量是維護(hù)國家核心利益的保障,在國防和軍隊現(xiàn)代化建設(shè)目標(biāo)下,軍工行業(yè)長期向上的確定性強(qiáng)。軍工板塊基本面持續(xù)改善,以我們篩選的72家重點軍工企業(yè)進(jìn)行分析,20H1軍工行業(yè)整體、航空板塊、軍工信息化板塊和軍工材料板塊歸母凈利潤同比增速分別達(dá)28.23%、19.41%、36.75%和24.34%。

投資建議

建議關(guān)注業(yè)績持續(xù)改善優(yōu)質(zhì)標(biāo)的,如航空發(fā)動機(jī)、主戰(zhàn)裝備上量、軍工信息化等景氣度高、確定性強(qiáng)、業(yè)績有望持續(xù)兌現(xiàn)的方向,以及具有較強(qiáng)改革預(yù)期的相關(guān)標(biāo)的。

1)航空發(fā)動機(jī):新裝備上量和原有裝備升級替換對航空發(fā)動機(jī)新裝和替換需求旺盛,預(yù)計未來十年國內(nèi)軍用航空發(fā)動機(jī)市場規(guī)模有望達(dá)數(shù)百億美元。建議關(guān)注航發(fā)動力、航發(fā)科技、航發(fā)控制、華伍股份、鋼研高納等。

2)主戰(zhàn)裝備上量:一流軍隊建設(shè)需要大批先進(jìn)武器裝備的支撐,在裝備補(bǔ)短板和型號上量的過程中,主戰(zhàn)裝備龍頭及配套企業(yè)前景明確。建議關(guān)注中直股份、中航飛機(jī)、洪都航空、中航沈飛、中航機(jī)電等。

3)軍工信息化:信息化是戰(zhàn)力倍增器,建議關(guān)注星網(wǎng)宇達(dá)、航錦科技、聯(lián)創(chuàng)光電等;

4)軍工材料:一代材料,一代裝備,材料在裝備發(fā)展起到關(guān)鍵作用。建議關(guān)注中航高科等。

5)改革預(yù)期:建議關(guān)注國睿科技、中航機(jī)電、中航電子等。

風(fēng)險提示:1)裝備采購不及預(yù)期;2)國企改革不及預(yù)期;3)政策扶持不及預(yù)期;4)推薦標(biāo)的盈利不及預(yù)期;5)系統(tǒng)性風(fēng)險。