收藏

收藏

券商研報浩如煙海,紛繁熱點(diǎn)不斷切換。斗牛財(cái)經(jīng)內(nèi)容團(tuán)隊(duì)重磅推出《研報精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價值的投資信息,準(zhǔn)確把握市場投資機(jī)會。

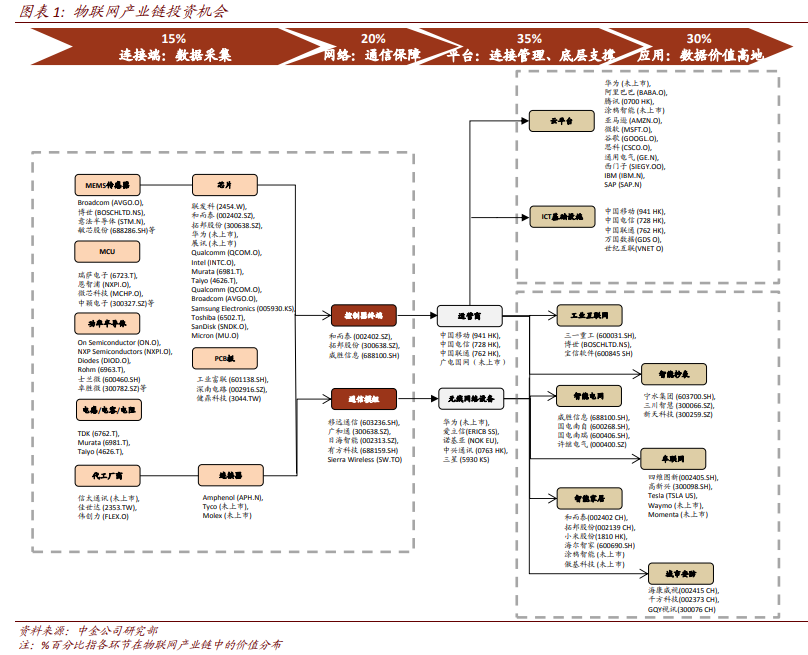

中金公司:物聯(lián)網(wǎng)生態(tài)之戰(zhàn),長期投資價值如何演進(jìn)?

物聯(lián)網(wǎng)是海量設(shè)備終端通過傳感技術(shù)和通信網(wǎng)絡(luò)相互連接、交換數(shù)據(jù)而形成的網(wǎng)絡(luò)服務(wù)于應(yīng)用。物聯(lián)網(wǎng)概念已問世二十年,聯(lián)網(wǎng)規(guī)模不斷擴(kuò)大,而商業(yè)價值卻始終打一個問號:網(wǎng)絡(luò)價值體現(xiàn)何處?背后驅(qū)動力來自何方?投資方向?qū)⑷绾窝葑儯课覀冋J(rèn)為5G的賦能將為行業(yè)發(fā)展帶來新的契機(jī),因此在5G建設(shè)上行周期時點(diǎn)上對物聯(lián)網(wǎng)連接、網(wǎng)絡(luò)、平臺、應(yīng)用四個維度的價值演進(jìn)進(jìn)行探討,梳理物聯(lián)網(wǎng)領(lǐng)域的長期投資機(jī)會。

厚積薄發(fā):物聯(lián)網(wǎng)發(fā)展提速的前提是統(tǒng)一連接終端標(biāo)準(zhǔn)和完善網(wǎng)絡(luò)基礎(chǔ)設(shè)施。歷經(jīng)十余年的發(fā)展,我國物聯(lián)網(wǎng)行業(yè)已是一個萬億元規(guī)模的市場,過去受網(wǎng)絡(luò)技術(shù)所限,物聯(lián)網(wǎng)連接以量取勝,商業(yè)價值尚未充分挖掘。如今我們看到過去恣意生長的行業(yè)開始重視行業(yè)規(guī)范和技術(shù)標(biāo)準(zhǔn),政策層面開始注重對于物聯(lián)網(wǎng)底層標(biāo)準(zhǔn)的統(tǒng)籌,今年工信部提出移動物聯(lián)網(wǎng)全面發(fā)展目標(biāo),推動2/3G終端向NB-IoT和4G網(wǎng)絡(luò)遷移,以建立NB-IoT(低速率需求)、4G(中等速率聯(lián)網(wǎng)需求)和5G(高速率低時延需求)協(xié)同一體的移動物聯(lián)網(wǎng)綜合生態(tài);另一方面,5G低時延、高可靠性能推動技術(shù)創(chuàng)新迭代。我們認(rèn)為憑借多年的技術(shù)積淀和模式探索,行業(yè)處于快速爆發(fā)前期,5G時代更為規(guī)范成熟的標(biāo)準(zhǔn)和場景都會加速物聯(lián)網(wǎng)創(chuàng)新應(yīng)用。

舍末逐本:物聯(lián)網(wǎng)產(chǎn)業(yè)的長期價值將加速從連接末梢向平臺層和應(yīng)用層演進(jìn)。終端的海量連接是物聯(lián)網(wǎng)形成規(guī)模、實(shí)現(xiàn)應(yīng)用升級的前提,連接層的價值將依賴于初期連接數(shù)量的擴(kuò)張,因此物聯(lián)網(wǎng)行業(yè)發(fā)展初期連接末梢的模組、傳感等設(shè)備收割第一波紅利;但長期看我們判斷附加值提升空間有限。物聯(lián)網(wǎng)的長期價值在于通過融合和分析海量數(shù)據(jù),進(jìn)而推動大數(shù)據(jù)和人工智能的普及化,推動各個垂直行業(yè)實(shí)現(xiàn)降本增效和商業(yè)模式創(chuàng)新。故物聯(lián)網(wǎng)并非新生事物,而是傳統(tǒng)行業(yè)的數(shù)字化手段,物聯(lián)網(wǎng)的行業(yè)價值也最終反映在兩方面,即融合數(shù)據(jù)的超級平臺和深入垂直行業(yè)的數(shù)字化方案。因此,物聯(lián)網(wǎng)長期投資應(yīng)聚焦兩個問題,作為超級流量入口的平臺層能否在發(fā)展中實(shí)現(xiàn)跨行業(yè)和跨市場的規(guī)模擴(kuò)張,及作為垂直解決方案的應(yīng)用層能否找準(zhǔn)行業(yè)痛點(diǎn)提供行業(yè)高效數(shù)字化范式。

百花齊放:物聯(lián)網(wǎng)驅(qū)動垂直行業(yè)商業(yè)模式的創(chuàng)新,助力傳統(tǒng)行業(yè)展新顏。據(jù)GSMA預(yù)測,2018到2025年,全球產(chǎn)業(yè)物聯(lián)網(wǎng)連接數(shù)復(fù)合增長約17.4%,消費(fèi)物聯(lián)網(wǎng)連接數(shù)復(fù)合增長約14.2%,產(chǎn)業(yè)物聯(lián)網(wǎng)連接數(shù)將在2023年超過消費(fèi)連接數(shù)。物聯(lián)網(wǎng)在千行百業(yè)展露機(jī)遇,我們相對看好的領(lǐng)域包括:1)消費(fèi)和公共事業(yè)領(lǐng)域,物聯(lián)網(wǎng)受宏觀不確定性影響相對較小,主要受內(nèi)生消費(fèi)升級需求和政策支持拉動,短期看受益明顯,以視頻監(jiān)控、智慧能源管理、車聯(lián)網(wǎng)、全屋智能、健康管理可穿戴設(shè)備為代表的應(yīng)用;2)長期來看,5G低時延高可靠將幫助物聯(lián)網(wǎng)實(shí)現(xiàn)對工業(yè)產(chǎn)業(yè)的再造,通過遠(yuǎn)程控制、實(shí)時監(jiān)測、資產(chǎn)追溯等功能解決生產(chǎn)力的供需錯配,為傳統(tǒng)企業(yè)降本開源,推動全社會效益最優(yōu)。

投資建議

我們的看好組合包括:1)【網(wǎng)絡(luò)基礎(chǔ)設(shè)施】中國聯(lián)通H股、中國移動、中國鐵塔、香港電訊、香港寬頻、萬國數(shù)據(jù)、世紀(jì)互聯(lián)、奧飛數(shù)據(jù)(未覆蓋);2)【物聯(lián)網(wǎng)垂直應(yīng)用】和而泰、寶信軟件、拓邦股份,建議關(guān)注朗新科技(未覆蓋)、盈趣科技(未覆蓋);3)【平臺型公司】建議關(guān)注涂鴉智能(未上市)。

風(fēng)險提示

5G網(wǎng)絡(luò)建設(shè)及下游應(yīng)用發(fā)展不及預(yù)期。

長城證券:智能輸送分揀行業(yè)發(fā)展方興未艾,國內(nèi)龍頭有望加快實(shí)現(xiàn)進(jìn)口替代

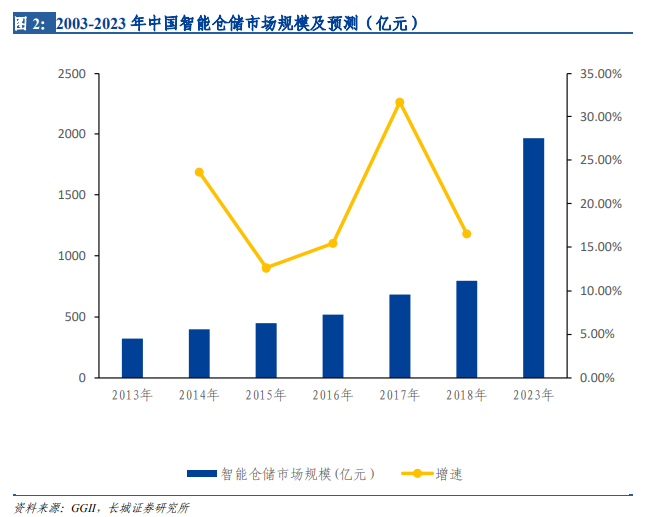

智能物流市場空間廣闊,系統(tǒng)集成及裝備企業(yè)迎來黃金發(fā)展期:近年來,中國電商行業(yè)快速發(fā)展,艾媒咨詢的數(shù)據(jù)顯示,截至2019年,中國移動電商用戶規(guī)模將突破7億人。與其同期快速增長的還有快遞市場,據(jù)國家郵政局?jǐn)?shù)據(jù),2019年已突破630億件,快遞企業(yè)日均快件處理量1.7億件,預(yù)計(jì)2020年中國快遞年業(yè)務(wù)量預(yù)計(jì)將達(dá)到740億件。國內(nèi)勞動力成本逐年提升,與發(fā)達(dá)國家的物流倉儲水平相比我國提升空間較大,據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計(jì),中國整體物流自動化普及率在20%左右,而發(fā)達(dá)國家為80%,中國的智慧物流行業(yè)仍有很大的發(fā)展?jié)摿ΑV悄芪锪飨到y(tǒng)將自動化倉儲、自動化搬運(yùn)、自動化輸送、物流管理軟件相結(jié)合,能夠很好的降低人工成本,提升制造、流通效率。智能物流的快速興起,有望解決我國物流成本長期居高不下的問題。GGII的統(tǒng)計(jì)數(shù)據(jù)顯示,2018年中國智能倉儲市場規(guī)模797.69億元,同比增長16.45%,2014-2018年智能倉儲市場規(guī)模年均復(fù)合增長率18.81%,預(yù)計(jì)2023年智能倉儲市場規(guī)模將近1975億元,智能物流系統(tǒng)集成及智能物流裝備企業(yè)迎來黃金發(fā)展期。

智能輸送及分揀是智能倉儲的核心子系統(tǒng),國內(nèi)企業(yè)有望加快實(shí)現(xiàn)進(jìn)口替代:智能物流輸送分揀系統(tǒng)是物料搬運(yùn)倉儲的的核心子系統(tǒng),是執(zhí)行商品進(jìn)出庫、拆零揀選、復(fù)核打包、路徑分揀等功能的關(guān)鍵裝備,如同主動脈貫穿物流全過程。隨著電子商務(wù)的快速發(fā)展,輸送分揀系統(tǒng)及設(shè)備的運(yùn)行效率、準(zhǔn)確率、穩(wěn)定性、在線率、處理能力是決定倉配中心和現(xiàn)代物流系統(tǒng)作業(yè)效率、作業(yè)成本、作業(yè)質(zhì)量和用戶滿意度的重要因素,智能化、模塊化、標(biāo)準(zhǔn)化已成為影響輸送分揀系統(tǒng)及設(shè)備性能的關(guān)鍵因素及發(fā)展趨勢。全世界最先進(jìn)的物流輸送分揀技術(shù)和企業(yè)主要集中在歐洲、美國、日本等發(fā)達(dá)國家和地區(qū)。國內(nèi)少數(shù)領(lǐng)先企業(yè)經(jīng)過多年的發(fā)展已經(jīng)積累了較多經(jīng)驗(yàn),裝備制造水平不斷提高。與國外先進(jìn)裝備技術(shù)相比,國內(nèi)物流輸送分揀裝備技術(shù)水平隨著近年來行業(yè)的快速發(fā)展有了較大提高,但是在技術(shù)集成能力、裝備穩(wěn)定性、處理效率、處理能力、差錯率等方面仍然有所差距。國內(nèi)物流裝備企業(yè)起步較晚,但技術(shù)差距在不斷縮小,在技術(shù)難度最高的幾個領(lǐng)域(自動化立體庫、AGV、分揀機(jī))都實(shí)現(xiàn)了突破,擁有核心技術(shù)的國產(chǎn)品牌有望在國產(chǎn)化浪潮中加快實(shí)現(xiàn)進(jìn)口替代。

國內(nèi)重點(diǎn)布局智能輸送分揀的企業(yè):國內(nèi)部分企業(yè)積極布局智能輸送及分揀行業(yè),其中,德馬科技是國內(nèi)智能輸送分揀行業(yè)龍頭,市占率在行業(yè)內(nèi)處于領(lǐng)先地位。公司產(chǎn)品包括自動化物流輸送分揀系統(tǒng)、關(guān)鍵設(shè)備及其核心部件,業(yè)務(wù)覆蓋物流輸送分揀裝備全產(chǎn)業(yè)鏈,所服務(wù)的客戶涵蓋物流裝備制造商、系統(tǒng)集成商和終端客戶;今天國際是國內(nèi)較早從事智能物流系統(tǒng)解決方案的企業(yè)之一,產(chǎn)品廣泛應(yīng)用于新能源電池、食品冷鏈、制造零售、石油化工、電力、通信、電商、家具、電子、煙草等行業(yè);諾力股份是少數(shù)能夠同時提供物料搬運(yùn)設(shè)備、智能立體倉庫、智能輸送分揀系統(tǒng)、無人搬運(yùn)機(jī)器人AGV及其系統(tǒng)、供應(yīng)鏈綜合系統(tǒng)軟件等整體解決方案的公司,實(shí)現(xiàn)了“全領(lǐng)域智能內(nèi)部物流系統(tǒng)綜合解決方案提供商和服務(wù)商”的戰(zhàn)略布局;東杰智能多年來與下游各行業(yè)龍頭成功合作,建立了良好的品牌和客戶優(yōu)勢。公司多項(xiàng)產(chǎn)品達(dá)到國際先進(jìn)水平,2018年主營業(yè)務(wù)拓展至汽車智能涂裝生產(chǎn)線領(lǐng)域;音飛儲存起始于貨架業(yè)務(wù),自主研發(fā)出輕、重型四向穿梭車、多層穿梭車、閣樓式穿梭車、AGV、料箱輸送機(jī)等智能搬運(yùn)設(shè)備以及WMS、WCS軟件系統(tǒng)。公司產(chǎn)品供應(yīng)體系覆蓋整個自動倉儲系統(tǒng),并且不斷拓展倉儲運(yùn)營服務(wù)業(yè)務(wù)和電子商務(wù)業(yè)務(wù)。

風(fēng)險提示

全球疫情影響持續(xù);行業(yè)競爭激烈;下游行業(yè)需求低迷;主要原材料價格波動;國際貿(mào)易爭端持續(xù);技術(shù)及研發(fā)進(jìn)展不及預(yù)期。

天風(fēng)證券:國內(nèi)線持續(xù)復(fù)蘇需求回暖,繼續(xù)看好航空中期景氣

民航局召開新聞發(fā)布會,各航司密集披露8月運(yùn)營數(shù)據(jù)

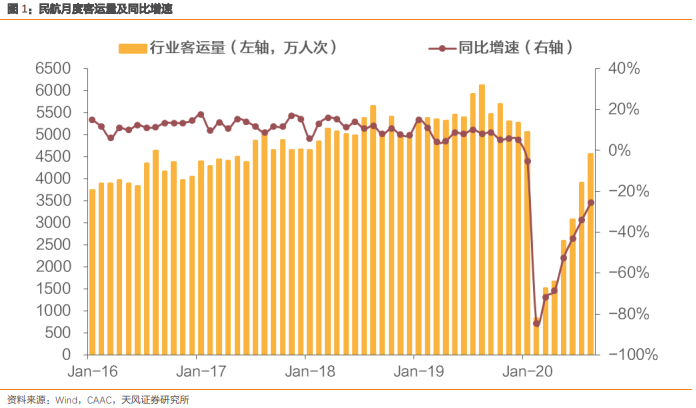

民航局召開8月新聞發(fā)布會,提及8月民航客運(yùn)量4553.9萬人次,同比下降25.6%,較7月回升8.5個百分點(diǎn)。各上市航司披露8月運(yùn)營數(shù)據(jù),各公司運(yùn)投及運(yùn)量同比降幅進(jìn)一步收窄,其中春秋運(yùn)力投放已接近去年同期水平,客運(yùn)量實(shí)現(xiàn)同比增長。

國內(nèi)線持續(xù)復(fù)蘇,國際線仍處底部

8月各航司國內(nèi)線運(yùn)力投放及運(yùn)量表現(xiàn)呈現(xiàn)進(jìn)一步復(fù)蘇態(tài)勢,三大航中僅南航因核心市場之一烏魯木齊因疫情反復(fù)、航班量下滑導(dǎo)致國內(nèi)線ASK同比降幅達(dá)到7.3%,國航東航降幅均收窄至5個百分點(diǎn)以內(nèi)。春秋航空國內(nèi)線ASK同比大增50.3%,吉祥同比升幅亦達(dá)到16.6%。運(yùn)量方面,三大航國內(nèi)線RPK降幅介于15%-20%之間,春秋吉祥則全面實(shí)現(xiàn)正增長,其中春秋國內(nèi)線RPK同比大增34.6%,客流量同比提升37.3%,帶動整體運(yùn)量疫情后同比首次轉(zhuǎn)正。客座率方面,三大航國內(nèi)線客座率恢復(fù)至接近75%的水平,春秋已經(jīng)達(dá)到84.4%,吉祥也達(dá)到79.2%。

由于海外疫情仍未平息,國門仍未全面開放,各航司國際線運(yùn)投雖有一定反彈,但整體仍處底部,ASK同比降幅仍在95%左右,RPK及客流量降幅也均接近或超過95%。客座率方面,各公司國際線客座率依然低迷,三大航及吉祥均不足60%,春秋為61.4%。

國慶中秋假期將近,國內(nèi)線客運(yùn)量有望超越去年同期水平

時至9月中旬,國慶中秋假期將近,長達(dá)8天的假期是疫情后第一個真正意義上的長假,民航需求有望進(jìn)一步回暖。去哪網(wǎng)大數(shù)據(jù)研究院信息顯示,9月10日民航國內(nèi)線離港旅客量已經(jīng)超過去年同日水平,目前國慶中秋長假機(jī)票預(yù)定量已經(jīng)超過去年同期水平。無獨(dú)有偶,民航局新聞發(fā)布會上航安辦副主任吳世杰表示預(yù)計(jì)今年雙節(jié)期間航空出行人數(shù)將出現(xiàn)一定幅度增長,我們認(rèn)為長假期間國內(nèi)線客運(yùn)量有望超越去年同期水平。

放開核心市場核準(zhǔn)航線航班量,利好航空格局改善

民航局新聞發(fā)布會提出放寬核準(zhǔn)航段每周最大航班數(shù)量限制。目前民航國內(nèi)市場逐步復(fù)蘇,但國際航線低迷導(dǎo)致北上廣機(jī)場大量時刻無法得到有效利用,如國際時刻階段性轉(zhuǎn)回國內(nèi),核準(zhǔn)航段每周最大航班數(shù)量限制下增量運(yùn)力只能大量投向低線市場。本次調(diào)整后,高線市場每周最大客運(yùn)航班數(shù)量限制得以解除,在國際線全面恢復(fù)尚無具體時間表的當(dāng)下,一線及強(qiáng)二線城市機(jī)場對飛航線航班數(shù)量有望有所提升。我們觀察時刻表數(shù)據(jù),2019年冬春航季北京-上海、廣州、深圳、重慶、成都,上海-廣州、深圳、重慶,廣州-成都、南京等航線在核準(zhǔn)航線最大航班數(shù)量限制下飽和度已經(jīng)很高,因此我們認(rèn)為此部分航線航班量有望在2020年冬春航季有明顯放量。高線市場加班有利于航空公司靈活調(diào)節(jié)航線網(wǎng)絡(luò),促進(jìn)收益水平進(jìn)一步恢復(fù)。

投資建議

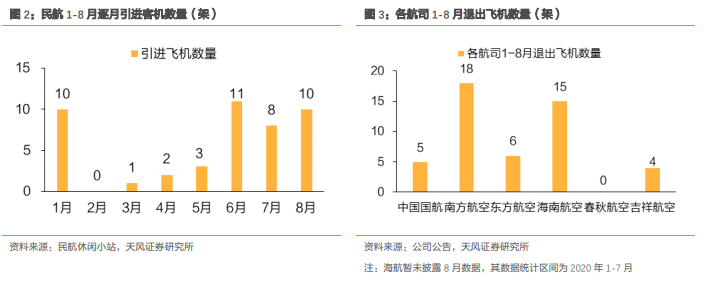

供給端,1-8月民航引進(jìn)客機(jī)45架,上市公司退出飛機(jī)數(shù)量達(dá)到48架(不含海航8月數(shù)據(jù)),絕對供給相比年初幾乎沒有變化。需求端,國內(nèi)疫情管控向好,居民出行的信心得以提振,客流降幅迅速收窄。疫情沖擊帶來的需求低迷畢竟是暫時的,一旦疫苗研制成功并全面投入使用,供給緊張疊加需求快速復(fù)蘇,有望促成行業(yè)中期景氣。十一假期臨近情緒升溫,繼續(xù)推薦三大航,春秋,吉祥。

風(fēng)險提示

宏觀經(jīng)濟(jì)下滑,疫情反復(fù),油價匯率波動,安全事故。

興業(yè)證券:基礎(chǔ)設(shè)施公募REITs漸行漸近,優(yōu)質(zhì)環(huán)保運(yùn)營資產(chǎn)有望價值重估

基礎(chǔ)設(shè)施公募REITs漸行漸近,優(yōu)質(zhì)環(huán)保運(yùn)營資產(chǎn)有望價值重估。本周,渤海股份發(fā)布了開展基礎(chǔ)設(shè)施公募REITs申報發(fā)行工作的公告。公司全資子公司天津市濱海水業(yè)集團(tuán)擬以其持有的部分項(xiàng)目作為入池資產(chǎn)開展公開募集基礎(chǔ)設(shè)施證券投資基金的申報發(fā)行工作。此次公募REITs,擬募集規(guī)模約7億元,擬入池標(biāo)的資產(chǎn)是多個污水處理的項(xiàng)目。首創(chuàng)股份近日也公告了開展公募REITs申報發(fā)行工作,擬入池標(biāo)的資產(chǎn)是多個污水處理項(xiàng)目,擬定募集規(guī)模約18.35億元。隨著基礎(chǔ)設(shè)施公募REITs漸行漸近,長錢將具備更多樣化的方式持有波動低、收益穩(wěn)定的運(yùn)營資產(chǎn),優(yōu)質(zhì)的環(huán)保運(yùn)營類資產(chǎn)有望實(shí)現(xiàn)價值重估。

國家發(fā)展改革委再次下達(dá)中央預(yù)算內(nèi)投資26.8億元,支持全國醫(yī)療廢物處置能力建設(shè),根據(jù)《醫(yī)療廢物集中處置設(shè)施能力建設(shè)實(shí)施方案》(發(fā)改環(huán)資〔2020〕696號)要求。2020年,國家發(fā)展改革委累計(jì)下達(dá)中央預(yù)算內(nèi)投資45億元,用于支持醫(yī)療廢物處置應(yīng)急備用能力建設(shè)、醫(yī)療廢物處置能力補(bǔ)短板和提質(zhì)擴(kuò)能以及醫(yī)療廢物收集轉(zhuǎn)運(yùn)能力建設(shè)等項(xiàng)目。下一步,國家發(fā)展改革委將加大對投資計(jì)劃執(zhí)行情況的監(jiān)督檢查力度,督促各地加快項(xiàng)目建設(shè),全面提升我國醫(yī)療廢物處理處置能力。

投資建議

改善融資環(huán)境、打好三大攻堅(jiān)戰(zhàn),政治局會議部署利好環(huán)保板塊。

板塊選擇優(yōu)于個股!環(huán)保產(chǎn)業(yè)往往經(jīng)歷“事件驅(qū)動-意識覺醒-倒逼制度反饋-市場運(yùn)營-提標(biāo)運(yùn)動”。環(huán)保股投資最美階段在“意識覺醒-制度反饋”,這一階段市場需求集中釋放,市場情緒處于高度亢奮中,能給予比較高beta彈性。如2013年霧霾、2014年下半年的“水十條、水價改革”政策催化、2016年“PPP”板塊。環(huán)保產(chǎn)業(yè)需求釋放具備“短、平、快”特征。這一點(diǎn)對環(huán)保產(chǎn)業(yè)投資介入點(diǎn)至關(guān)重要!

1)流動性寬松環(huán)境下,類債資產(chǎn)將呈現(xiàn)長牛趨勢。持續(xù)推薦瀚藍(lán)環(huán)境、旺能環(huán)境、城發(fā)環(huán)境、偉明環(huán)保、聯(lián)美控股等類債屬性標(biāo)的。

2)關(guān)注環(huán)衛(wèi)行業(yè)性投資機(jī)會。隨著環(huán)衛(wèi)龍頭公司的上市及資本市場、政策、訂單規(guī)模的變化,我們認(rèn)為行業(yè)發(fā)展進(jìn)入了新階段,各公司環(huán)衛(wèi)服務(wù)毛利率已在2017年觸底回升,建議關(guān)注盈峰環(huán)境、玉禾田、僑銀環(huán)保等。

3)關(guān)注污水資源化、生態(tài)環(huán)保治理板塊。經(jīng)歷“縮表”之后,行業(yè)基本完成觸底出清,投資機(jī)會從融資環(huán)境改善回歸業(yè)績增長,部分公司估值與業(yè)績增速已經(jīng)具備較好配置價值,新的行業(yè)龍頭有望誕生。建議關(guān)注高能環(huán)境、碧水源等。

風(fēng)險提示

環(huán)保政策落地風(fēng)險,建設(shè)項(xiàng)目進(jìn)度風(fēng)險。

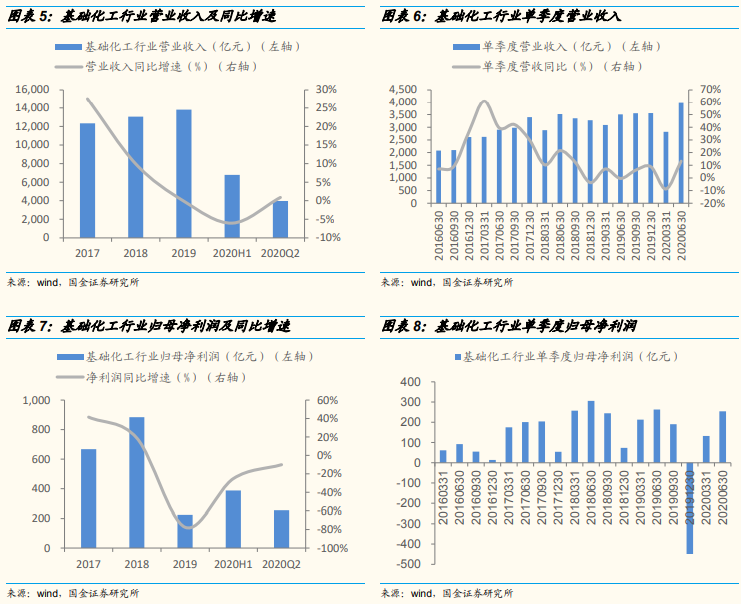

國金證券:二季度基礎(chǔ)化工板塊顯著復(fù)蘇,下半年景氣度上行可期

2020H1基礎(chǔ)化工行業(yè)總體增速同比下滑。2020H1基礎(chǔ)化工行業(yè)整體實(shí)現(xiàn)營業(yè)總收入7187.94億元,中位數(shù)同比下降6.27%,歸母凈利潤388.05億元,中位數(shù)同比下降9.11%。2020H1行業(yè)整體毛利率、凈利率中位數(shù)分別為25.31%、7.76%,分別相比去年同期下降0.66%、0.79%。基礎(chǔ)化工行業(yè)2020H1整體經(jīng)營性現(xiàn)金凈流入701.52億元,中位數(shù)同比下降17.53%。2020H1行業(yè)整體資產(chǎn)負(fù)債率為50.85%,處于近年資產(chǎn)負(fù)債底部水平;上半年行業(yè)整體資產(chǎn)負(fù)債率同比增加0.70%,2020H1行業(yè)整體存貨周轉(zhuǎn)天數(shù)為70.87天,同比增加6.07天,行業(yè)應(yīng)收賬款周轉(zhuǎn)天數(shù)為48.44天,同比減少5.72天。

2020Q2基礎(chǔ)化工行業(yè)總體盈利回暖。2020Q2基礎(chǔ)化工行業(yè)整體實(shí)現(xiàn)營業(yè)總收入4184.06億元,同比增速為8.22%,歸母凈利潤265.06億元,同比增速為-3.77%。2020Q2行業(yè)整體毛利率、凈利率中位數(shù)分別為26.14%、9.66%,分別環(huán)比Q1提升0.01%和2.70%。2020H1及2020Q2營收和歸母凈利潤的整體法增速和中位數(shù)法增速的變化方向相一致,反映2020H1基礎(chǔ)化工行業(yè)營收及歸母凈利潤有所下降,主要原因?yàn)樯习肽暌咔閷π袠I(yè)影響較大。2020Q2基礎(chǔ)化工及下游行業(yè)加速復(fù)工復(fù)產(chǎn)效果顯著,拉動行業(yè)凈利潤增速實(shí)現(xiàn)轉(zhuǎn)正。

細(xì)分子行業(yè)綜合來看改性塑料、涂料油墨顏料、碳纖維、合成樹脂、滌綸等板塊盈利增長較好。Q2各子行業(yè)收入、利潤環(huán)比增速環(huán)Q1均有所提升,其中民爆、氮肥、改性塑料、涂料油墨顏料綜合增長較快;2020Q2同比2019Q2營收和凈利潤提升較多子行業(yè)的為改性塑料、碳纖維、涂料油墨顏料、合成樹脂。Q2毛利率、凈利率環(huán)比增加較多的為改性塑料、涂料油墨顏料、滌綸、民爆用品、合成樹脂、氮肥等。

上半年具備高壁壘、國產(chǎn)替代空間大以及5G產(chǎn)業(yè)鏈相關(guān)的子行業(yè)關(guān)注度和歸母凈利潤增速較高。由2020H1股價及歸母凈利潤跌幅前十個股看出,電子化學(xué)品、膜材料、改性塑料等精細(xì)化工細(xì)分子行業(yè),在上半年盈利能力較強(qiáng)、市場關(guān)注度較高。氮肥、氯堿、化纖板塊由于行業(yè)產(chǎn)能過剩疊加疫情期間需求下滑,行業(yè)景氣度下行,營收及凈利潤下滑幅度較大。

投資建議

整體來看我國經(jīng)濟(jì)仍處于緩慢復(fù)蘇階段,基建、房地產(chǎn)及制造業(yè)投資皆有改善,“內(nèi)循環(huán)”拉動經(jīng)濟(jì)緩慢回升,同時考慮國外疫情的影響也在逐步減弱,制造業(yè)下游需求仍在持續(xù)好轉(zhuǎn)。我們建議從以下維度關(guān)注化工投資機(jī)會:短期看,建議重點(diǎn)關(guān)注漲價可能超預(yù)期的TDI、草甘膦以及染料品種。中長期看,建議重點(diǎn)關(guān)注行業(yè)迎來邊際拐點(diǎn)并加速向上的成長股以及國產(chǎn)替代加速的新材料標(biāo)的,具體如下:1、受益于農(nóng)藥代工往中國轉(zhuǎn)移的標(biāo)的,建議重點(diǎn)關(guān)注聯(lián)化科技、中旗股份;2、政策推動帶來行業(yè)需求大幅增長的標(biāo)的,建議重點(diǎn)關(guān)注車用尿素龍頭龍蟠科技以及生物柴油龍頭卓越新能。

風(fēng)險提示

疫情影響國內(nèi)外需求下滑,原油價格劇烈波動,中美摩擦加劇,貿(mào)易政策變動影響產(chǎn)業(yè)布局。