收藏

收藏

券商研報浩如煙海,紛繁熱點不斷切換。斗牛財經內容團隊重磅推出《研報精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價值的投資信息,準確把握市場投資機會。

華安證券:鴻蒙OS 2.0發布,智能網聯汽車是重要落地場景

核心觀點

鴻蒙OS 2.0系統發布,相較1.0有質的提升和發展。在2020年9月10日召開的“2020 華為開發者大會”上,華為發布了鴻蒙OS 2.0系統,開啟了華為“共建萬物互聯的全場景智慧生態”的新征程。相較于鴻蒙OS 1.0系統,鴻蒙OS 2.0系統獲得了質的提升和發展。1)2.0的分布式能力有所提升,分布式軟總線讓連接更輕松,分布式數據管理能力大幅提升,分布式安全能力得到認證。2)2.0從智慧屏拓展到更多華為設備和場景。

鴻蒙是IoT萬物互聯系統,智能網聯汽車是重要入口。鴻蒙系統基于華為“1+8+N”戰略構建IoT萬物互聯系統,不僅僅適配于手機,還可以根據車機、大屏等自動適配界面。智能網聯汽車作為未來應用廣、市場容量大的智能移動終端之一,必將會成為萬物互聯的重要一環。

HiCar建立多方合作,讓更多車主享受智慧出行新體驗。Hicar主打智能座艙中的人際交互,截至目前有20多家車廠支持華為HiCar。此外,有 30多款主流應用與車機進行適配,華為的目標是未來所有智能終端上的應用都可以在車機里直接使用。同時,華為分屏和支撐橫屏的技術將支持廣泛的智能終端上的應用。我們認為憑借鴻蒙OS和Hicar,華為有望在智能網聯汽車市場占據一席之地,同時帶動產業的加快應用落地。

投資策略

智能網聯汽車:千方科技、銳明技術、鴻泉物聯、德賽西威、中科創達

云計算和工業軟件:用友網絡、科大訊飛、東方國信、泛微網絡

網絡安全和信創:啟明星辰、奇安信、安恒信息、深信服、金山辦公

風險提示

全球疫情加劇沖擊國內經濟,降低企業和個人信息化需求;2)財政與貨幣政策對新基建支持力度低于預期;3)中美貿易摩擦加劇,供應鏈波動加大,影響科技產業發展。

招商證券:從光博會看四大趨勢,光模塊仍是確定性投資機遇

核心觀點

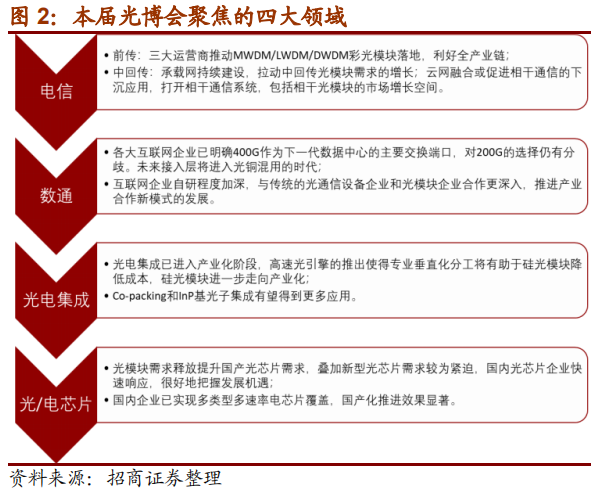

光博會聚焦四大領域,揭示未來投資方向。在經歷了二季度業績爆發期后,近期由于華為禁運事件的影響,市場對通信板塊5G未來的需求和行業的持續性存在較大的分歧。光博會聚焦電信、數通、光電集成和光/電芯片四大領域,初步顯現電信前傳彩光、數通400G、硅光及芯片國產化四大產業趨勢。

電信前傳彩光方案大放異彩,云網融合或帶來中回傳新機遇。產業鏈推進MWDM/LWDM/DWDM等彩光模塊的落地,對上下游均有望帶來積極影響。流量增長推動承載網持續建設,拉動中回傳光模塊增長。云網融合促進相干通信的下沉應用,打開相干通信系統、相干光模塊的市場增長空間。

廣電集成進入落地階段,產業化成熟度逐步提升。廣電集成已進入產業化階段,高速光引擎的推出使得專業垂直化分工將有助于硅光模塊降低成本,硅光模塊進一步走向產業化。Co-packing和Inp基光子集成有望得到更多應用。

光/電芯片迎來國產替代背景下的大風口。中美科技逐步脫鉤背景下,國產光/電芯片需求迫切,光博會在光芯片和電芯片領域已經涌現出一批優秀的國內公司。未來在芯片領域實現國產化將成為光模塊領域核心競爭要素。

投資策略

波分方案落地推動前穿光模塊格局變化,相干下沉打開回傳增量空間;數通400G高端模塊未來競爭加劇,頭部公司具備卡拉領先優勢;光電集成新技術產業化應用在即;光/電芯片國產化進度不斷加速。未來具備核心客戶卡位優勢、硅電及光電芯片能力的公司將具備持續成長性。重點推薦光迅科技、天孚通信、中際旭創、新易盛,建議關注光庫科技。

風險提示

5G網絡建設不及預期、數據中心建設不及預期、光電集成技術推進不及預期、國際貿易摩擦加劇。

中信證券:新基建與云計算雙驅動,IDC板塊成長明確

在新基建的背景下,我們認為 IDC 產業鏈由于其受益于企業加速上云與云計算廠商投資拉動,同時受疫情與地域政治影響相對不大,在未來有著較高的成長確定性。我們預計隨著產能的逐漸投入未來IDC市場競爭會逐步加劇,建議關注優質客戶的主力供應商。

核心觀點

對于通信板塊今年的表現來說,數據中心方面可以說是一枝獨秀,產業鏈相關企業的一季報和中報的業績都比較好。由于其下游是云計算,需求端受益于企業加速上云和云計算廠商投資拉動,維持著較高的增長速度,而且與疫情以及華為被制裁的關聯度不大。在新基建的背景下,每個月都有規模達到數十億的IDC項目在啟動,從今年年初到現在啟動的數據中心項目總額預計超過600億。

從成本端來看,獨立第三方IDC的CAPEX主要是土建加上機房的基礎設施(包括供配電、土建裝修、空調暖風),占比超過80%。一個標準機柜的建設成本大約12-15萬,攤銷一般是10年~15年。從華為、騰訊等大企業自建數據中心的TCO來看,土建配套投資占比25%;建設機房的基礎設施(包括電源、UPS和發電機、機架、散熱、空調制冷設備)占比大約20%;服務器、網絡設備存儲占比大約48%。其中二三線城市和一線城市之間電費節省那部分占比非常小,說明電費差距并不能影響客戶的最終決策。

在整個上游的投資中,服務器占比最大。從服務器整個周期來看,2019年是周期的底部,預計未來四年的復合增長率將接近12%,國內主要玩家是浪潮、華為、新華三。設備第二大塊是交換機,投資占比大約是9%。按照華為提供的數據,未來三年的復合增長率超過25%。技術升級推動交換速率性能快速提升,架構白盒化趨勢有助于降低成本并引入新玩家,當前的領跑者是Cisco、華為、新華三,挑戰者的代表是Arista等。從需求端來看,目前60%的增量需求來自于云廠商,背后是中國企業上云滲透率的提升。按照IDC圈的預測看,IDC 機柜租賃加上云服務(IaaS/PaaS)和增值服務,未來三年整體的復合增長率28%。其中純IDC機柜租賃業務的復合增長率大約12%。

投資策略

目前IDC板塊我們推薦優質客戶的主力供應商,如光環新網、寶信軟件、紫光股份等。IDC制冷相關領域,建議關注英維克、佳力圖。光模塊以及物聯網方向推薦廣和通、移遠通信、中際旭創、新易盛。衛星通訊板塊,推薦華測導航、中國衛通。本周模擬盤倉位89.7%(上周99.22%),減倉紫光股份、廣和通,加倉亨通光電、亞信科技, 第一重倉股為亨通光電。

風險提示

5G產業進展不及預期;物聯網應用不及預期;地緣政治風險等。

華創證券:中國電子煙監管體系日趨完善,全產業鏈成企業布局新重點

核心觀點及投資策略

中國電子煙產品主銷海外,國內市場前景廣闊,競爭梯隊顯現。

中國電子煙行業大致分為初步發展期(2003-2009)、快速擴張期(2009-2018)和行業洗牌期(2018-今)三個階段。目前,我國的電子煙生產制造已經形成成熟的產業鏈體系,行業前景廣闊:(1)資金端:資本看好行業發展,大量投資行業企業;(2)生產端:極具產能優勢,技術水平不斷提升;(3)渠道端:線上渠道關閉,資本擴張加劇線下渠道競爭;(4)消費端:電子煙市場基數小,空間大。

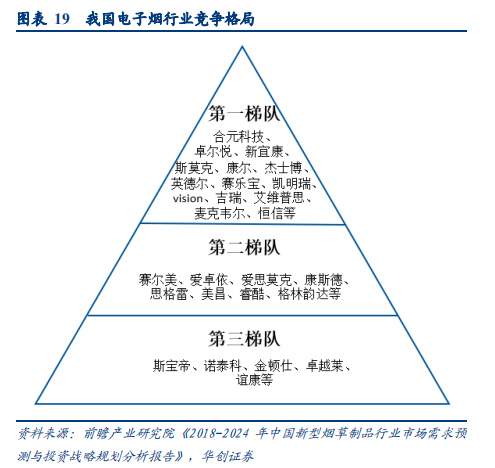

競爭格局方面,由于進口電子煙在國內銷售的嚴格管制,我國的電子煙銷售品牌均為拿到了中煙公司生產牌照的國內品牌。此外,目前我國電子煙行業內已經成三大梯隊金字塔式的競爭格局,其中第一梯隊為行業知名度高、公司規模大、產品具備鮮明特色、研發實力強的頭部企業;第二梯隊則包含行業知名度較高、規模較小、產品知名度較低、銷售額較低,研發實力較低的企業;第三梯隊則為知名度極低且公司規模非常小的企業,競爭力水平最差。

標準+政策法規+協會組織多層次監管體系逐步形成,促進行業有序發展。

隨著電子煙行業的市場規模逐漸擴張,行業發展對于行業完善的監管體系需求迫在眉睫。行業標準層面,自2017年以來,各組織電子煙行業標準的推出在一定程度上彌補了標準監管的空白。此外,兩項電子煙國家標準已獲國家標準委員會立項,其中《電子煙》國家標準的項目狀態已進入“正在批準”的階段,這意味著國家電子煙行業標準即將出臺,而這將有效規范我國電子煙行業標準與發展,降低電子煙販賣案的發生頻率,進而利于行業有序發展。政策法規層面,2018年之前,我國多地頒布了控制吸煙條例,但均尚未明確限制對象中是否包含電子煙產品。2018年8月《關于禁止向未成年人出售電子煙的通告》頒布,作為明確不得向未成年人銷售電子煙的禁令,這是國家首次公開對電子煙市場出臺相關監管政策。我國對于電子煙的相關限制已由主要對公共場所及特殊場所使用的限制逐步拓展到對行業消費群體以及銷售渠道的限制。協會組織層面,為規范電子煙行業的發展環境,行業內一些有實力、有影響力、有擔當的企業先后自發組織成立有關電子煙行業協會組織。近年來,國家與地方政府也積極組建電子煙協會,以促進電子煙監管法規的完善。

中國電子煙代工產業鏈成熟,全產業鏈或成企業戰略布局新重點。

電子煙行業產業鏈包括上游原料供應商(電池供應商、霧化器供應商以及煙油供應商等);中游設計制造商(專業的電子煙制造企業和國際煙草公司的制造部門);下游銷售商(便利店、KTV、酒吧,超市等場所),最終至消費者。目前全球電子煙消費市場集中于歐美地區,而我國作為世界最大的電子煙生產國,電子煙產品以出口為主,國內電子煙企業多為 OEM/ODM 模式,為國際煙草巨頭或其他電子煙品牌提供代工服務。眾多電子煙企業逐步意識到代工模式的瓶頸,并開始將核心戰略布局轉向全產業鏈。我們認為長期來看,全產業鏈或成中國電子煙企業戰略布局新重點,產品、技術與渠道為企業長足發展核心。

風險提示

電子煙技術升級不及預期,政策推進速度、消費者教育不及預期。

渤海證券:行業估值有所回調,關注龍頭地位鞏固、行業前景向好的標的

核心觀點

行情走勢:9月7日至9月11日,滬深300指數下跌3.00%,計算機行業下跌6.52%,行業跑輸大盤3.52個百分點,其中計算機設備板塊下跌8.12%,計算機應用板塊下跌6.17%。 l

國際市場:甲骨文已獲得麥當勞等4家公司云計算服務合同;蘋果二季度就已開始增加數據中心服務器組件采購量;科技巨頭Cognizant 收購了美國云解決方案提供商10th Magnitude。 l

國內市場:騰訊云發布全鏈路數據開發平臺We Data;2020數字中國指數報告:去年用云量增速達118%北上廣需求最旺;微信AI聯手惠普、英特爾推出PC端人工智能語音助手;浪潮信息推出針對人工智能,邊緣和云計算的融合HCI系統;鴻蒙OS 2.0亮相,12月將提供手機適配。

投資策略

上周,滬深300指數下跌3.00%,計算機行業下跌6.52%,行業跑輸大盤3.52個百分點,其中計算機設備板塊下跌8.12%,計算機應用板塊下跌6.17%。估值層面,行業目前市盈率(申萬,TTM)為76.28,相對于滬深300的估值溢價率為417.14%。

當前,計算機行業受到流動性收緊以及海外不確定因素的影響,估值有所回調。我們推薦關注細分領域龍頭地位鞏固、行業前景向好的標的,重點推薦關注以下幾個方向:金融IT、云計算、智能網聯汽車、網絡安全,股票池推薦關注恒生電子(600570)、中科創達(300496)、廣聯達(002410)、用友網絡(600588)、啟明星辰(002439)。

風險提示

宏觀經濟風險、政策落地不及預期、公司業績不及預期。