收藏

收藏

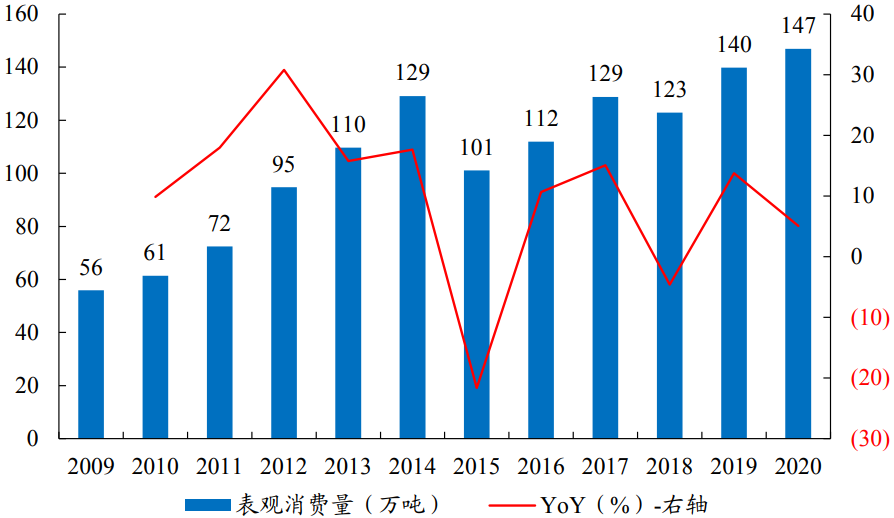

醋酸乙酯下游需求主要為油墨包裝,膠黏劑和醫藥等,其中49%的醋酸乙酯用于生產油墨包裝,21%的醋酸乙酯用于生產膠黏劑。2015年醋酸乙酯下游地產等行業呈疲軟態勢,醋酸乙酯表觀消費量自2014年的129.05萬噸下滑至2015年的101.14萬噸,同比下降21.62%。2016年醋酸乙酯表觀消費量為111.92萬噸,同比增長10.66%;2017年醋酸乙酯表觀消費量為128.81萬噸,同比增長15.09%。2018年醋酸乙酯平均價格為6,926.91元/噸,同比上漲23.08%,下游成本壓力增大,醋酸乙酯需求隨之減少。2018年醋酸乙酯表觀消費量小幅下降至122.89萬噸。2019年隨著醋酸價格回落,醋酸乙酯平均價格回落至5,540.24元/噸,接近2017年的價格水平,醋酸乙酯的需求亦同比回升。2020年醋酸乙酯表觀消費量為146.91萬噸,同比增加5.09%。

2015年以來醋酸乙酯需求不斷增長

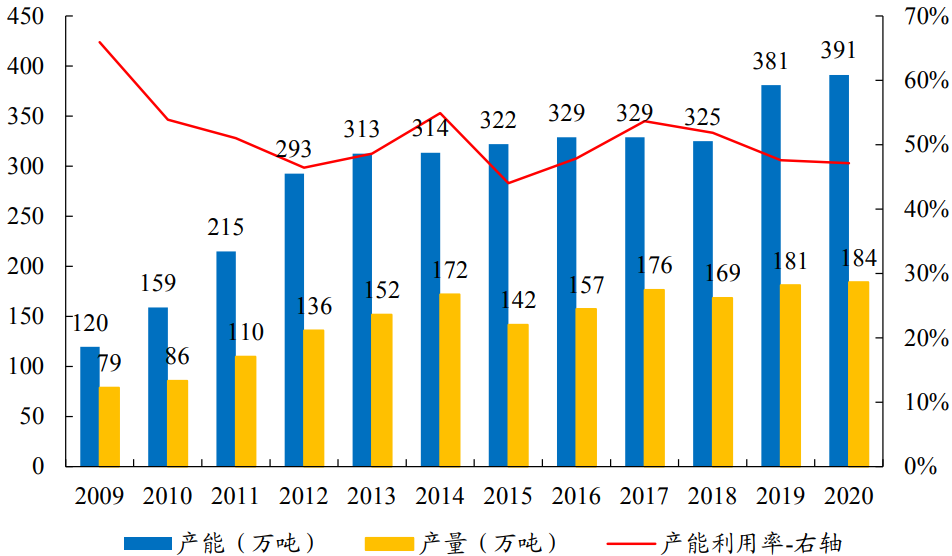

2009年-2016年,醋酸乙酯產能持續擴張,年均復合增長率達15.57%。2016年醋酸乙酯行業名義產能為329萬噸。2017年和2018年,醋酸乙酯行業產能分別為329和325萬噸。2019年醋酸乙酯行業產能擴大,泰興金江新增醋酸乙酯產能30萬噸/年,魯南兗礦新增產能20萬噸/年,寧夏睿源新增產能10萬噸/年。另外,目前醋酸乙酯行業總產能為415萬噸,國內醋酸乙酯供給過剩,開工率持續低于60%,我們預計短期內醋酸乙酯產能擴張程度有限。

醋酸乙酯擴張速度緩慢,開工率維持低位

2019年國內醋酸乙酯產能達到381萬噸,產量達181萬噸,而表觀消費量僅有140萬噸,醋酸乙酯供給過剩,過剩產能主要往日本、中國臺灣、印度尼西亞等東南亞及東北亞國家和地區出口。

風險提示:文章內容僅供參考,不構成投資建議。投資者據此操作風險自擔。