收藏

收藏

□ 章玉貴

□ 保持穩定增長預期是吸引和利用外資的基本前提。我國經濟保持高質量發展,由此釋放的增長紅利將是吸引和利用外資的關鍵基本盤

□ 構建利益共享機制穩住外資龍頭企業。采取切實舉措穩住外資高科技企業在華供應鏈,切實穩住外資制造業在華產業鏈,切實穩住外資金融業在華投資鏈

□ 持續推動制度型開放穩步提升外資投資收益預期。在對接國際高標準投資貿易規則的同時必須有效維護國家經濟安全,確保中國經濟持續穩定健康發展

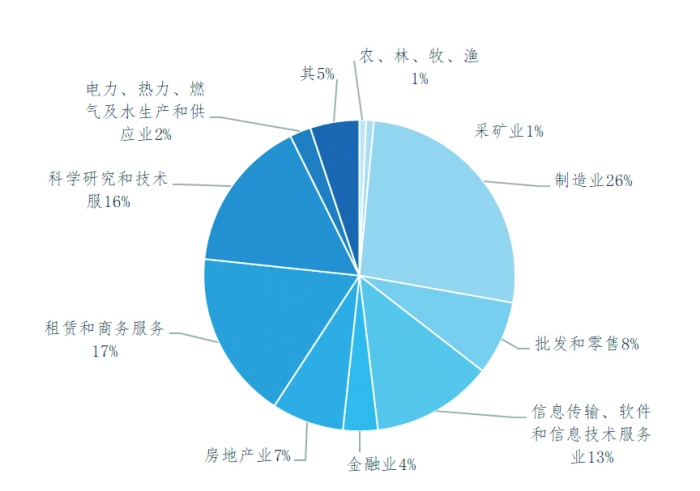

2022年外商直接投資分行業情況

數據來源:商務部,中國外商投資報告

2017—2022年中國吸收外商直接投資來源分區域金額(單位:億美元)

數據來源:中國統計年鑒、中國外商投資報告

中央經濟工作會議提出,擴大高水平對外開放。要加快培育外貿新動能,鞏固外貿外資基本盤,拓展中間品貿易、服務貿易、數字貿易、跨境電商出口。放寬電信、醫療等服務業市場準入,對標國際高標準經貿規則,認真解決數據跨境流動、平等參與政府采購等問題,持續建設市場化、法治化、國際化一流營商環境,打造“投資中國”品牌。切實打通外籍人員來華經商、學習、旅游的堵點。抓好支持高質量共建“一帶一路”八項行動的落實落地,統籌推進重大標志性工程和“小而美”民生項目。

我國近年來持續加快推進高水平對外開放,這既是經濟發展的內生性要求,也是應對全球投資貿易和產業競爭新變化的必要行動。產業已深度融入國際經濟體系尤其是全球產業鏈供應鏈體系的中國經濟,要想實現產業結構的升級與優化,既離不開本土企業基于自主技術創新的供給能力提升,同樣離不開外資的深度參與。在全球經濟貿易一體化趨勢不可逆轉、全球價值鏈深度整合的背景下,中國以更加積極和開放的制度安排,繼續向國際市場釋放著紅利。

一、我國吸引和利用外資的基本情況

1.我國作為全球第二大外資流入國地位相對穩固

“十三五”時期,我國新設外商投資企業20.4萬家,實際使用外資6989億美元,較“十二五”時期分別增長61.8%和10.4%,5年引資規模創歷史新高。我國吸收外資金額占全球跨國直接投資總額的比重從2015年的6.7%提升至2022年的14.6%,2017年至2022年連續4年保持全球第二大外資流入國地位,連續第31年居發展中國家首位。

2.我國吸引和利用外資的配套支持條件持續改善

改革開放以來,中國從國際投資貿易領域的弱勢參與主體成長為全球第二大吸收外資國家,一個重要原因就在于中國通過持續擴大開放,不斷優化營商環境,釋放出一波又一波發展紅利。即便疫情沖擊國際投資與貿易,也沒改變中國作為全球最受歡迎投資目的地之一的客觀現實。

作為當今世界上兩個經濟規模在20萬億美元上下的經濟體之一,中國目前的存量外資規模近3萬億美元,在華外資每年投資收益數以千億美元計。未來5年(2024年至2028年),中國貨物貿易、服務貿易進出口額有望分別累計超過32萬億美元、5萬億美元。隨著中國經濟穩步復蘇,中國向國際市場釋放的紅利,將不限于一般的市場機會分享,更有性價比較好的體系化產品,以及人民幣國際化的巨大紅利。

明智的國際投資者格外重視研究中國的重大發展戰略。在他們看來,中國能成為全球最重要的制造業和貿易中心之一,持續擴大開放并有效承接經濟全球化帶來的相關紅利是根本原因。中國實行的外商投資法,以法律的權威和強制執行力切實加強對外商投資合法權益的保護,放寬市場準入,優化營商環境,旨在從制度設計與執行層面實現中國與發達經濟體在市場準入和知識產權保護方面的有效對接。

中國近年來不斷優化外商投資環境,并致力于以更高層次的開放提升國際競爭力,中國正在申請加入《全面與進步跨太平洋伙伴關系協定》(CPTPP)和《數字經濟伙伴關系協定》(DEPA),通過與國際高標準貿易投資規則的對接,以廣闊的市場空間和持續擴大的服務需求向國內外參與主體釋放改革與發展紅利。這波紅利釋放,預計將貫穿21世紀上半葉的全球經濟發展。

二、我國吸引和利用外資面臨挑戰

1.我國穩住吸引和利用外資基本盤難度加大

嚴格意義上說,我國吸引和利用外資的順周期階段已近尾聲,目前正步入形勢復雜多變的不確定時期。而跨國投資者基于分散風險考量加速實施“B計劃”,將在我國的生產線或供應鏈轉移到價值洼地或安全地帶,導致全球重新繪制產業鏈與供應鏈安全地圖,這將對我國吸引和利用外資造成一定沖擊。

以美國為代表的西方發達經濟體,一方面,近年來采取“小院高墻”“去風險”等策略來破壞全球產業分工格局,試圖拆散既有供應鏈架構,制造恐慌效應,迫使盟國與國際產業資本選邊站隊。另一方面,通過構建“在岸外包”“近岸外包”“友岸外包”三位一體供應鏈安全與保障體系,謀求將全球供應鏈中心從中國轉移到以美國為主導的所謂“新型供應鏈體系”。

盡管從實際監測來看,我國尚未出現產業鏈供應鏈因受上述因素影響而向東南亞等地大規模轉移的現象,所謂的“B 計劃”目前也未形成大規模外遷趨勢。但這主要是因為我國供應鏈的完備性與配置能力較強,且龐大的市場規模在短期內難以找到匹配的替代者,外資一旦選擇外遷必然涉及相關成本的可能沉沒以及中國市場份額的減損乃至丟失。但須高度關注相關動向。

2.全球產業轉移與價值洼地競爭將帶來壓力

改革開放以來,尤其是加入WTO后,我國建立了“全球最完整產業鏈”,并成為140多個國家和地區的主要貿易伙伴,貨物貿易總額居世界第一,吸引外資和對外投資居世界前列,形成更大范圍、更寬領域、更深層次對外開放格局。

從全球產業發展與分工演變趨勢來看,無論是中美之間的產業鏈分工與合作,還是我國作為全球產業鏈與供應鏈的中樞,其形成與發展,都有其內在的經濟邏輯。既具有全球工業生產與產業格局變遷的周期性與階段性特點,也具有周期內的穩定性特征。從全球產業發展史來看,18世紀下半葉至20世紀80年代,全球相繼出現了由英國、美國和日本作為“世界工廠”“世界制造中心”的產業分工格局轉移,前后持續了200年左右。隨著我國在20世紀90年代起深化改革、擴大開放,并以2001年加入WTO為標志全面融入全球產業鏈,我國也得以在2010年左右成為高、中、低三個產業鏈均比較完整的新興經濟體。2009年開始,主要發達國家紛紛推出“再工業化”“制造業回流”等舉措,盡管迄今為止收效并不顯著,但以印度、印度尼西亞、越南等為代表的新興經濟體,已在一定程度上發展成為可以部分代替我國角色的新興制造業中心。2022年,東南亞國家吸引和利用的外國直接投資總額達到2225億美元,已經超過我國該年度吸引和利用外資的總額。這個動向同樣應該引起足夠重視。

此外,從2015年起我國沿海發達地區出現生產線轉移和繼續吸收外資并存的局面,不少企業將生產線轉移到東南亞地區。我國在2015年成為資本凈輸出國。隨著國內商務成本的不斷提高,以及印度、印度尼西亞、越南等新興經濟體的崛起,我國要在“十五五”時期繼續保持全球制造業中心地位的難度有所增加。

3.全球主要經濟體競相爭奪高質量外資的挑戰

近年來,全球主要經濟體之間的戰略競爭越來越集中到對關鍵核心技術及高端制造業的控制。一方面,美國除了繼續強化以美元為核心的既有機制化霸權體系之外,還嘗試將“石油美元”體系換一個“馬甲”(例如“芯片美元”)繼續存在。另一方面,美國更加重視中長期戰略發展規劃的制定和實施,更加重視加大對關鍵核心產業的扶持,鞏固以高端制造業為核心的實體經濟競爭力以期實現自主可控。

為了吸引以歐洲為代表的具有國際競爭力的綠色領域企業流向美國,美國于去年8月出臺總價值7400億美元的《2022年通脹削減法案》。該法案打著削減通脹的旗號,以財政補貼等保護主義方式,對氣候變化和新能源項目進行大量投資,實現從需求端到供給側的全產業鏈覆蓋。這旨在促進相關產業的本土制造,為“美國制造”項目提供生產激勵。針對這種情況,今年2月1日,歐盟推出“綠色協議產業計劃”,該計劃基于建立可預測和簡潔高效的監管體系、加快獲得融資的速度、提升綠色轉型技能以及發展有彈性的供應鏈開放貿易等四大支柱,將通過提出“凈零工業法案”、建立凈零工業學院、設立歐洲主權基金以及發展自由貿易協定網絡等措施,為其成員國提升凈零排放技術以及相關產品的制造能力創造更有利的環境。

以美歐為代表的發達經濟體近年來加大對制造業回流本土的政策支持,并收緊高科技產品的出口,約束掌握先進科技與制造工藝的龍頭企業在華投資。

三、打造吸引和利用外資新優勢的相關建議

1.保持穩定增長預期是吸引和利用外資的基本前提

決定外資是否來華投資或增加在華投資的根本因素,是我國經濟高質量發展下為外資提供的市場機會以及相關收益預期。只要我國經濟能在“十四五”“十五五”期間保持4%至5%的年均增速,由此釋放的增長紅利將是吸引和利用外資的關鍵基本盤。

2.構建利益共享機制穩住外資龍頭企業

建議采取切實舉措穩住外資高科技企業在華供應鏈,切實穩住外資制造業在華產業鏈,切實穩住外資金融業在華投資鏈。通過構建有效的利益共享機制穩住在華深耕的外資龍頭企業,吸引更多高質量投資。

3.持續推動制度型開放穩步提升外資投資收益預期

我國作為全球第二大經濟體,經濟發展和高水平對外開放對目前總量近3萬億美元的外資提供了巨大的發展機遇,這個定力,任何時候都不要變。

應在主動對照國際高標準規則、規制、管理、標準,深化國內相關領域改革的同時,進一步落實好外資企業國民待遇,加大對外商知識產權等各類無形資產的保護力度,進一步保障外商投資的各項合法權益,營造市場化、法治化、國際化一流營商環境。進而引領國際投融資規則變遷。在制造業外資準入全面開放的背景下,以服務業開放為重點,加大現代服務業領域開放力度。支持各類金融機構在依法合規、風險可控前提下創新產品和服務,按照市場化原則為符合條件的外商投資企業提供優質金融服務和融資支持。當然,在對接國際高標準投資貿易規則的同時必須有效維護國家經濟安全,確保中國經濟持續穩定健康發展。

(作者系上海外國語大學國際金融貿易學院院長)