收藏

收藏

近期,硅料、硅片、電池片不斷傳來漲價消息,下游需求不斷向好,推動光伏行業產業鏈全面提價。

從內外政策來看,光伏行業在財政補貼、稅收優惠等方面均有一定的扶持政策,有望力挺光伏行業全面擴容。興業證券研報表示,在產業鏈降價帶來的裝機成本下降、平價區域擴大等因素的助推之下,內外光伏需求有望持續穩定增長。疊加HIT電池滲透率的逐步提高,全球光伏市場有望迎來黃金期。

同時,到2025年全球光伏新增裝機量將達到287GW,海外多國滲透率的目標提升空間均超4倍以上,光伏行業的逐步擴大,將拉動銀漿需求的兌現。

光伏銀漿是實現光伏產業國產替代的重要環節。預計2025年銀漿行業市場空間將達到210億元,低溫銀漿將達到99.6億元。

光伏銀漿是光伏電池的核心輔料,是由高純度(99.9%)金屬銀的微粒、玻璃氧化物、有機樹脂、有機溶劑等所組成的一種機械混和物的粘稠狀的漿料。新一代HIT電池中,光伏銀漿成本占比達到24%,光伏銀漿的重要性逐步提升。

光伏銀漿的生產壁壘主要包括:高分子焊接技術與超細銀粉的制備,是國內光伏銀漿廠商產品較杜邦、賀利氏等海外巨頭存較大差距的核心關鍵,也導致前期國內光伏銀漿主要依靠海外進口的原因之一。

目前國內基本形成了:晶銀新材(蘇州固锝子公司)、帝科股份、匡宇科技、聚和股份等為代表的四大國內漿料龍頭企業。并逐步打破了由杜邦、賀利氏、三星SDI和碩禾電子壟斷的漿料企業。

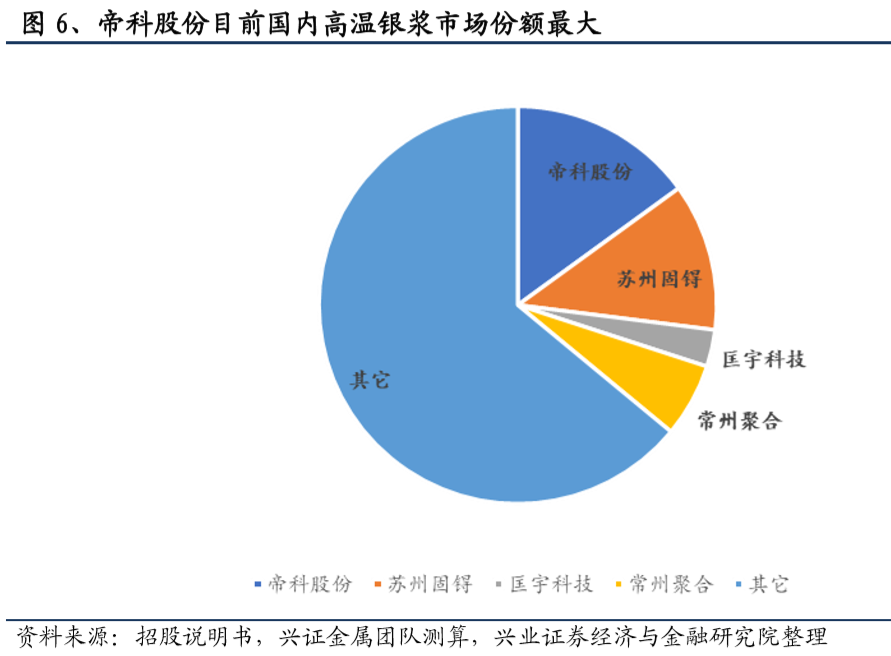

目前國內四大銀漿廠商的高溫銀漿市場份額合計不足35%,市場競爭相對激烈。其中帝科股份占比最大約13%左右,蘇州固锝市場份額超10%。除此之外,國際四大銀漿企業等由于成本和技術升級問題,正逐步被國內龍頭所替代。

此外,低溫銀漿產能不足,壟斷性較強,京都 ELEX(KE)市占率超90%。

國內企業在高溫銀漿已逐步站穩了腳跟,并開始逐步向低溫銀漿進軍,但整體尚處于起步階段。目前宣傳涉足該領域的國內廠商主要有晶銀新材、帝科股份、常州聚和、深圳首馳等企業,進展相對較快的主要有蘇州晶銀和常州聚和。蘇州晶銀已實現量產,后續一旦認證通過,開啟大量采購,有望打破現有低溫銀漿供給格局。

國產漿料起步較晚,2011年之前一直未有突破。受益于國內光伏制造產能的崛起,以及裝機占比的提升。市場需求快速增加下,銀漿逐步開始國產化。國產銀漿從2017年開始份額加速提升,從2017年的20%,提升至2018年的35%-40%,到2019年的50%左右。

相關概念股

蘇州固锝:公司旗下擁有銀漿行業龍頭蘇州晶銀,目前已實現低溫銀漿的量產,6月已為國內外光伏廠商小量供貨。同時公司擬通過定增全資控股蘇州晶銀加碼低溫銀漿業務,預計2020年產能將達到500噸,低溫銀漿產能可達150噸,成為國內低溫銀漿的龍頭企業。

帝科股份:公司旗下高端產品居多,主要應用在光伏多晶領域與高端電子元器件上,是目前國內光伏銀漿市占率較高企業之一,公司目前擁有高溫銀漿產能367噸,預計募投項目達產后提升到500噸,且已涉足低溫銀漿領域,已開始給通威進行公斤級別的供樣試產。