收藏

收藏

134元的轉債將被強贖,強贖的價格僅為100.899元!

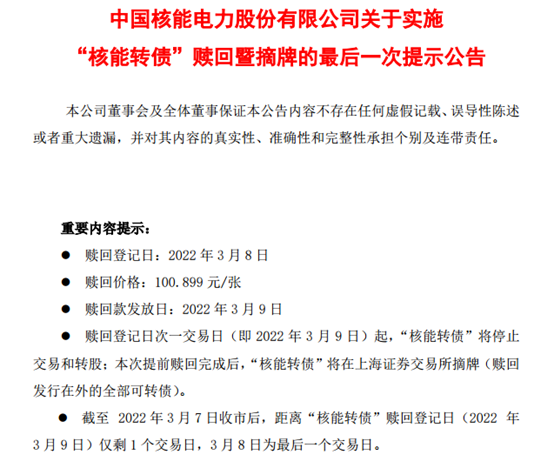

3月7日晚間,核能轉債發布轉債贖回暨摘牌的最后一次提示公告,顯示3月8日為核能轉債最后一個交易日,如投資者持有的轉債仍不轉股或賣出,將可能面臨投資損失。

所謂的可轉債強贖,通常是直接寫明在可轉債發行公告里面的一項條款。簡單來說就是用面值+利息的價格贖回可轉債。根據監管要求,可轉債發行公司都會在最后交易日前反復提示強贖情況,但從實際運行來看,總是有資金在末日前未操作而出現折損。

近日,銀河轉債、星帥轉債發布轉債贖回結果公告,不少投資者沒有操作導致虧損。其中,銀河轉債最終有3.39萬張未轉股,這部分投資者不操作導致虧損超60%,星帥轉債最終也有1.08萬張可轉債未轉股,持有該轉債的投資者將直接虧損近30%。

核能轉債迎來最后交易日

3月7日晚間,核能轉債再次發公告提醒投資者轉股。2022年3月8日,核能轉債迎來最后交易日,可轉債贖回價格100.899元/張,而核能轉債二級市場價格為134.24元/張,若投資者不及時操作,可能虧損24.84%。

公司特別提醒投資者,本次可轉債贖回價格100.899元/張,與核能轉債的市場價格存在較大差異,強制贖回將可能導致投資損失。如投資者持有的核能轉債存在質押或被凍結情形,建議提前解除質押和凍結,以免出現無法交易被強制贖回的情形。

數據顯示,截至3月4日,仍有44075.40萬元核能轉債持有者未轉股,相當于還有440.75萬張可轉債仍在流通,占比5.65%。

投資者頻頻中招虧損

上市公司雖然多次提醒投資者可轉債強贖風險,但最終發布的強贖結果顯示,仍有不少投資者因不操作虧損較大。

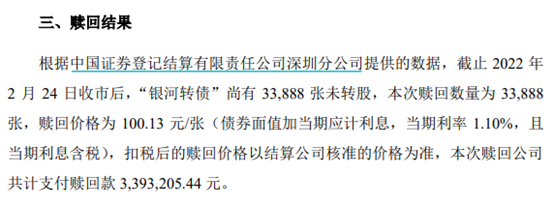

3月7日,銀河轉債發布轉債贖回結果顯示,贖回登記日過后,仍有33888張可轉債未轉股,公司最終以100.13元/張的價格贖回,共支付贖回款339.32萬元。

值得注意的是,銀河轉債的市場運行價格較高,截至2月24日收盤,每張銀河轉債的價格為268.5元。這也就意味著,如果投資者不轉股,虧損金額和幅度會更大。據證券時報記者計算,33888張可轉債截至收盤日當天的市值為909.89萬元,但截止日后,市值縮水至339.32萬元,未轉股的投資者一夜之間直接虧損570.57萬元,總計虧損幅度達62.71%。

為何末日還會有如此多的投資者不轉股?其中,一個重要原因也許是,銀河轉債對應的正股金銀河屬創業板股票,投資者轉股需要開通板塊交易權限。

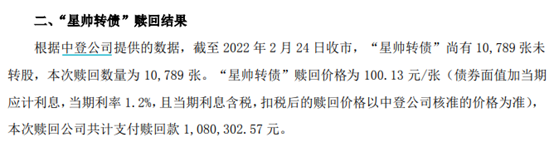

無獨有偶,星帥轉債也于3月7日發布了轉債贖回結果,截至2022年2月24日收市,星帥轉債尚有10789張未轉股,本次贖回數量為10789張。星帥轉債贖回價格為100.13元/張,本次贖回公司共計支付贖回款108.03萬元。

截至2月24日收盤,星帥轉債的收盤價格為141.5元/張,100.13元/張的贖回價,意味著投資者不操作虧損29.24%。2月24日收盤時,10789張未轉股的可轉債對應的市值為152.66萬元,被強贖后,可轉債的市值僅有108.03萬元,投資者直接虧損44.63萬元。

盛屯轉債即將迎來最后交易日

核能轉債完成贖回登記后,盛屯轉債也即將迎來最后交易日。

據盛屯礦業公告,盛屯轉債贖回登記日為2022年3月17日,贖回價格為100.044元/張,贖回登記日收市前,轉債持有者可以繼續選擇交易,或者以轉股價格4.87元/股轉為公司股份。

贖回登記日收市后,未實施轉股的盛屯轉債將全部凍結,停止交易和轉股,按照債券面值100元/張加當期應計利息的價格全部強制贖回。贖回完成后,盛屯轉債將在上海證券交易所摘牌。

盛屯礦業提醒投資者,如投資者持有的盛屯轉債存在質押或被凍結情形的,建議提前解除質押和凍結,以免出現無法交易被強制贖回的情形。

此外,可轉債贖回價格可能與盛屯轉債停止交易和轉股前的市場價格存在較大差異。公司特別提醒持有人注意在2022年3月17日之前或當日完成交易或轉股,否則可能面臨投資損失。

截至3月7日收盤,盛屯轉債的最新價格為220.09元/張,價格相對較高,如果投資者不及時操作,可能會產生較大虧損。以7日收盤價計算,不操作可能虧損54.54%。截至3月4日,盛屯轉債未轉股余額仍有25970.7萬元,占比10.88%。

轉債市場再次大跌

近期,權益市場在在外圍局勢變化和國內經濟不明朗雙重壓力下表現較差,上證指數3月7日大跌2%,創業板指更是跌超4%,創調整以來新低。

轉債市場也繼續殺估值,中證轉債3月7日跌超2%,同樣也刷新調整以來新低。中信證券表示,考慮到市場情緒尚且不佳,此時的轉債投資策略應該以自下而上的擇券為主。轉債近期的高波動重塑了部分投資者對轉債風險收益特征的認識,這一品種的穩健性下降,因此部分機構可能隨波動調倉,中信證券建議投資者挖掘調倉阻力較小充分換手的品種,把握窗口期布局性價比回歸的標的。穩增長方面建議遵循從基建到地產再到消費的布局思路;成長角度則關注估值消化后的高景氣度行業標的。

華泰證券認為,轉債估值繼續調整,基本回到去年11月初水平,高性價比品種數量開始增加。轉債投資者前期面臨的壓力進一步緩解,但可能又要面臨債基贖回的沖擊,恐怕難進行更為積極的操作。

華泰證券建議投資者應視自身風險承受能力、收益情況進行權衡。倉位本身就不高的可小幅提升倉位,但權益暴露過重者反而應逢高減倉。絕對價格仍是核心標準,但股市向好的情況下可逐步布局有一定反擊能力的品種。

此外,轉債供給進入最旺季,華泰證券建議,性價比不佳的舊品種可積極使用新券替代,當然前提是定位合理。同時繼續規避炒作品種、規避高價高估值品種、規避有贖回風險的中大型品種。