收藏

收藏

嶺南轉(zhuǎn)債成為首個擁有國資背景且觸發(fā)違約的可轉(zhuǎn)債。

8月14日晚間,嶺南股份公告稱,其發(fā)行的嶺南轉(zhuǎn)債無法按期償還本息,出現(xiàn)實質(zhì)違約。日前,嶺南股份已向市場打了預防針,稱現(xiàn)有貨幣資金尚不足覆蓋“嶺南轉(zhuǎn)債”兌付金額。

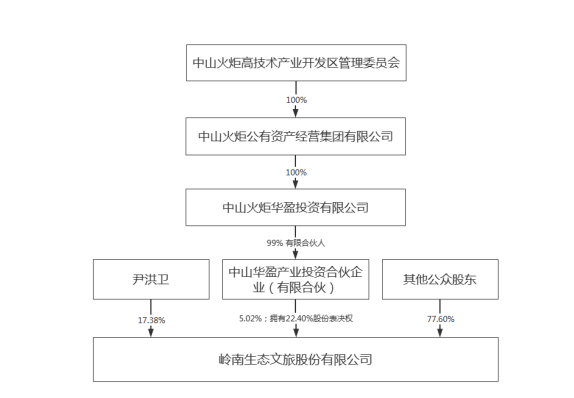

值得關(guān)注的是,中山火炬高技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管委會為嶺南股份實際控制人。

受此影響,嶺南股份15日早盤一度觸及跌停0.84元/股。

不意外的違約

嶺南轉(zhuǎn)債違約并不意外,此前公司已經(jīng)提示了多次風險。

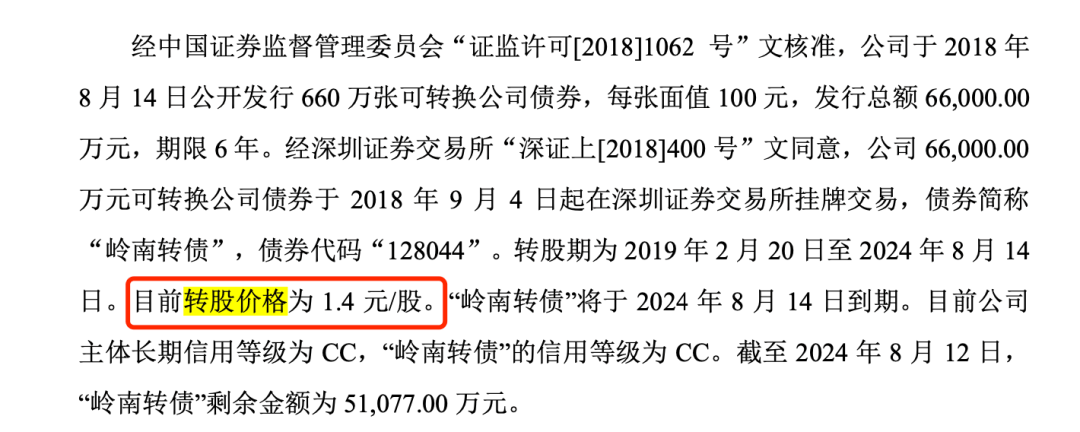

嶺南股份在2018年公開發(fā)行6.6億元嶺南轉(zhuǎn)債,并在2024年8月14日到期。根據(jù)募集說明書規(guī)定,“嶺南轉(zhuǎn)債”到期合計兌付價格為107元/張。

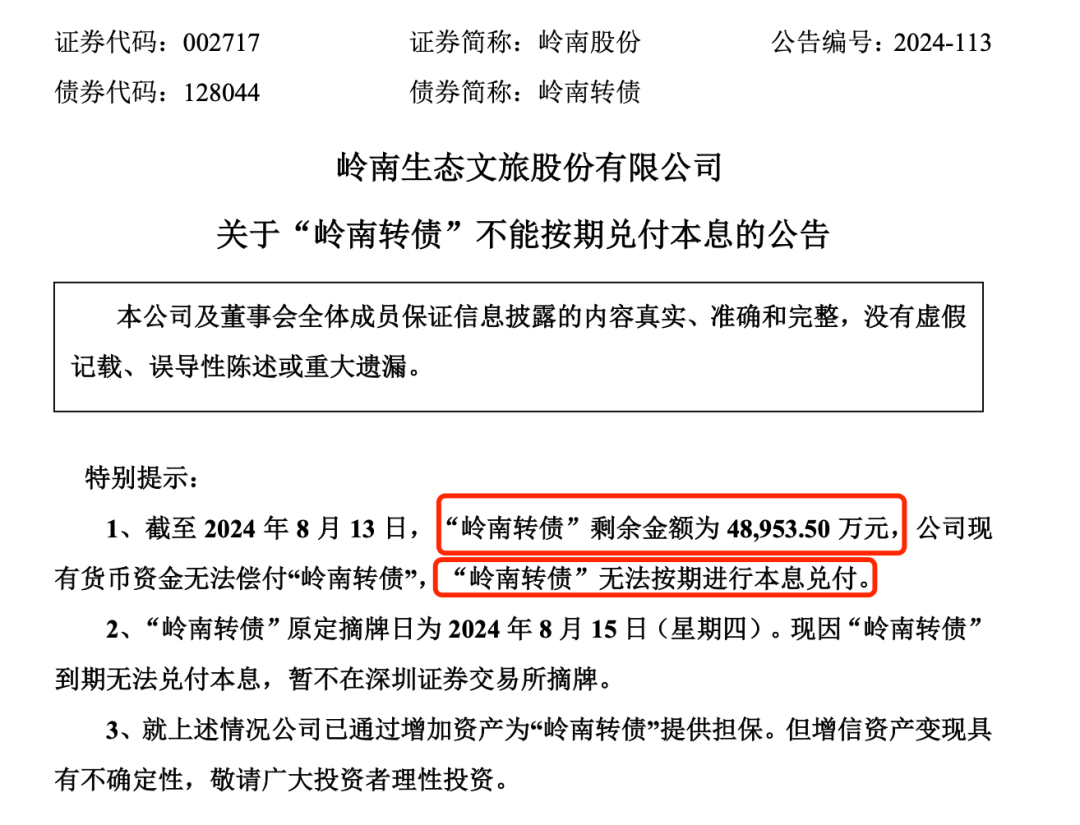

14日晚間,嶺南股份公告稱,截至8月13日,“嶺南轉(zhuǎn)債”剩余金額為4.89億元,公司現(xiàn)有貨幣資金無法償付“嶺南轉(zhuǎn)債”,“嶺南轉(zhuǎn)債”無法按期進行本息兌付。

“嶺南轉(zhuǎn)債”原定摘牌日為2024年8月15日(星期四)。現(xiàn)因“嶺南轉(zhuǎn)債”到期無法兌付本息,暫不在深圳證券交易所摘牌。目前公司已通過增加資產(chǎn)為“嶺南轉(zhuǎn)債”提供擔保。但增信資產(chǎn)變現(xiàn)具有不確定性。

嶺南股份表示,2024年5月以來,公司結(jié)合自身經(jīng)營情況和貨幣資金現(xiàn)狀,多次在公司披露的有關(guān)“嶺南轉(zhuǎn)債”的公告文件中對公司可能存在的兌付風險進行了風險提示。近期,公司正在尋求包括催收應收賬款、變現(xiàn)資產(chǎn),尋求股東或第三方支持合作等各種解決的渠道和方案,以保護債券持有人利益,目前正在多方推進,積極溝通,但后續(xù)進展具有較大不確定性。

“嶺南轉(zhuǎn)債”曾盤面“異動”

據(jù)披露,“嶺南轉(zhuǎn)債”最后交易日為2024年8月9日,最后轉(zhuǎn)股日為2024年8月14日,在停止交易后、轉(zhuǎn)股期結(jié)束前(即自2024年8月12日至2024年8月14日),“嶺南轉(zhuǎn)債”持有人仍可以依據(jù)約定的條件將“嶺南轉(zhuǎn)債”轉(zhuǎn)換為“嶺南股份”股票。

實際上,自2023年6月20日起,嶺南股份主體長期信用等級及“嶺南轉(zhuǎn)債”信用等級由AA-逐級調(diào)整為2024年8月2日的CC級。早在2024年8月7日,嶺南股份亦提示,嶺南轉(zhuǎn)債可能存在不能按期足額兌付本息的重大風險。更早前,2024年一季報顯示,公司貨幣資金期末余額僅為2.47億元。

但從“嶺南轉(zhuǎn)債”的交易來看,仍有資金“火中取栗”。在“嶺南轉(zhuǎn)債”最后交易日的2024年8月9日,“嶺南轉(zhuǎn)債”價格非但沒有下跌,甚至尾盤拉升至漲停板,以71.372元/張的價格收盤。

按照正常贖回,根據(jù)嶺南股份披露,公司將以可轉(zhuǎn)債票面面值上浮7%的價格(即到期本息合計兌付價格為107元/張)向投資者贖回全部未轉(zhuǎn)股的可轉(zhuǎn)債,即使8月9日以漲停板買入的投資者,可獲得近50%的收益。

若8月9日以漲停板買入的投資者選擇轉(zhuǎn)股,并在下一個交易日(8月12日)賣出“嶺南股份”股票,按照“嶺南轉(zhuǎn)債”面值100元/張,轉(zhuǎn)股價格為1.4元/股,即每張“嶺南轉(zhuǎn)債”可轉(zhuǎn)換71.43股嶺南股份股票,即使以8月12日嶺南股份股票跌停板1元/股“清倉”,亦可以微利“離場”。

據(jù)嶺南股份8月14日晚間公告,截至2024年8月13日,“嶺南轉(zhuǎn)債”剩余金額為4.90億元,按照“嶺南轉(zhuǎn)債”發(fā)債所募集的6.6億元,僅有1.7億元的資金“脫身”。

行業(yè)不佳且經(jīng)營下滑

嶺南股份經(jīng)營情況表現(xiàn)不佳,有一定行業(yè)的因素。

嶺南股份表示,近年來,因行業(yè)周期性波動及市場供需變化的影響,公司推進優(yōu)化業(yè)務訂單結(jié)構(gòu)及戰(zhàn)略布局調(diào)整,新增訂單不達預期;公司工程業(yè)務結(jié)算周期拉長、應收賬款回款延遲,資金偏緊制約了公司在建項目的施工進度;加上日常經(jīng)營支出仍需維持,造成了公司資產(chǎn)負債率較高,盈利能力及償債能力持續(xù)下滑,存在流動性壓力。

2023年,公司營業(yè)總收入同比有所下降;公司的營業(yè)收入主要來自生態(tài)環(huán)境建設與修復業(yè)務和水務水環(huán)境治理業(yè)務,合計占營業(yè)收入的比重超過95.00%。2023年,公司實現(xiàn)營業(yè)收入21.30億元,同比下降17.08%,實現(xiàn)歸屬于上市公司股東的凈利潤為虧損10.96億元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-2.79億元,資產(chǎn)負債率85.47%。

持續(xù)經(jīng)營存重大不確定性,嶺南股份還遭出具非標審計報告。2024年4月30日,公司披露2023年年度審計報告,亞太(集團)會計師事務所(特殊普通合伙)(以下簡稱“亞太事務所”)對公司2023年度財務報告進行審計,考慮到公司持續(xù)虧損、債務負擔重及存在債務逾期未償還等因素,亞太事務所出具了帶持續(xù)經(jīng)營重大不確定性的無保留意見審計報告。

嶺南股份稱,近期,公司正在尋求包括催收應收賬款、變現(xiàn)資產(chǎn),尋求股東或第三方支持合作等各種解決的渠道和方案,以保護債券持有人利益,目前正在多方推進,積極溝通,但后續(xù)進展具有較大不確定性。

此前不少評級機構(gòu)對于嶺南股份的困境均做出了分析。

8月2日,聯(lián)合資信調(diào)低了嶺南轉(zhuǎn)債的評級。聯(lián)合資信表示,2024年7月份以來,聯(lián)合資信持續(xù)向公司問詢“嶺南轉(zhuǎn)債”兌付資金準備情況,包括公司最新債務逾期情況、累計訴訟情況、銀行賬戶余額情況、應收賬款回款情況、資產(chǎn)變現(xiàn)情況以及控股股東可能提供的資金支持情況等,公司均未有明確回復,聯(lián)合資信未能獲取“嶺南轉(zhuǎn)債”相關(guān)償債計劃。

罕見國企轉(zhuǎn)債違約

在“嶺南轉(zhuǎn)債”無法按期進行本息兌付之前,已有搜特退債、鴻達退債、藍盾退債違約。但值得注意的是,相對于搜特退債、鴻達退債、藍盾退債,“嶺南轉(zhuǎn)債”的發(fā)債主體嶺南股份為國資背景。

2022年12月,中山火炬高技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管委會成為嶺南股份實際控制人。

前期公告顯示,嶺南股份控股股東、實際控制人尹洪衛(wèi)以及尹志揚、秦國權(quán)與華盈產(chǎn)業(yè)投資簽署了《附條件生效的股份轉(zhuǎn)讓協(xié)議》,華盈產(chǎn)業(yè)投資合計受讓嶺南股份股份約占公司總股本的5.00%。

同日,尹洪衛(wèi)與華盈產(chǎn)業(yè)投資簽署了《股份表決權(quán)委托協(xié)議》,尹洪衛(wèi)將其剩余嶺南股份的17.32%股份所對應的表決權(quán)委托給華盈產(chǎn)業(yè)投資行使。上述股份轉(zhuǎn)讓完成及表決權(quán)委托生效后,公司控股股東將由尹洪衛(wèi)變更為華盈產(chǎn)業(yè)投資,實際控制人由尹洪衛(wèi)變更為中山火炬高技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管理委員會。

華西證券相關(guān)研報表示,往后看,若嶺南轉(zhuǎn)債最終未能按期兌付,信用資質(zhì)較弱的個券很可能受到?jīng)_擊,尤其是基金重倉且價格相對較高的品種。

重拾信用風險

嶺南轉(zhuǎn)債的違約,讓市場再度關(guān)注起轉(zhuǎn)債信用風險。此前藍盾轉(zhuǎn)債違約、廣匯轉(zhuǎn)債退市已經(jīng)給市場敲響了警鐘。

債券違約對于發(fā)行人而言影響不容小覷。嶺南股份表示,債務逾期事項可能會影響其他債權(quán)人對公司的信心,從而進一步減弱公司融資能力,加劇公司資金緊張局面。

目前嶺南股份正在全力籌措償債資金,如無法妥善解決,公司會因逾期債務面臨進一步的訴訟、仲裁、銀行賬戶被凍結(jié)、資產(chǎn)被凍結(jié)等事項,也可能需支付相關(guān)違約金、滯納金和罰息,將會影響公司的生產(chǎn)經(jīng)營和業(yè)務開展,增加公司的財務費用,同時進一步加大公司資金壓力,并對公司本年度業(yè)績產(chǎn)生影響。

此外,公司債務逾期事項可能導致公司退市。如無法妥善解決,將影響公司在資本市場的聲譽,同時影響投資者對公司的信心,使公司股票價格低于1元。根據(jù)《深圳證券交易所股票上市規(guī)則(2024年修訂)》規(guī)定,在深圳證券交易所僅發(fā)行A股股票的上市公司,通過深圳證券交易所交易系統(tǒng)連續(xù)20個交易日的股票收盤價均低于1元,深圳證券交易所終止其股票上市交易。

財信證券分析師劉文蓉表示,盡管此前嶺南轉(zhuǎn)債發(fā)布預計不能兌付本息的公告,但嶺南轉(zhuǎn)債若最終實質(zhì)違約,弱資質(zhì)的低價券或?qū)⑹艿揭欢ㄐ庞脹_擊。民生證券譚逸鳴亦表示,嶺南轉(zhuǎn)債成為首個可轉(zhuǎn)債在正股退市前違約的案例,其影響將更為深遠,或?qū)⒅厮墚斚氯踬Y質(zhì)轉(zhuǎn)債的市場格局及后續(xù)定價模式,關(guān)系到后續(xù)中低價轉(zhuǎn)債的價格演繹邏輯。

不過,也有機構(gòu)人士持不同觀點。一位基金人士向記者表示,由于嶺南轉(zhuǎn)債提前釋放了違約的信號,同時可轉(zhuǎn)債市場調(diào)整已較為充分,此次影響更趨于情緒面。此前機構(gòu)二季度已經(jīng)開始重新審視可轉(zhuǎn)債信用問題。即便債券違約,未來仍有概率啟動重整或者應收賬款盤活等方式,彌補投資者損失。

嶺南股份表示,根據(jù)債券募集說明書規(guī)定,公司董事會將盡快召集債券持有人會議。

知情人士表示,對于未來債券的償付情況,首先關(guān)注中山國資未來是否會有所行動;其次,關(guān)注相關(guān)抵押資產(chǎn)變現(xiàn)情況。此外還需要關(guān)注未來通過法律途徑進行司法重整的概率。