收藏

收藏

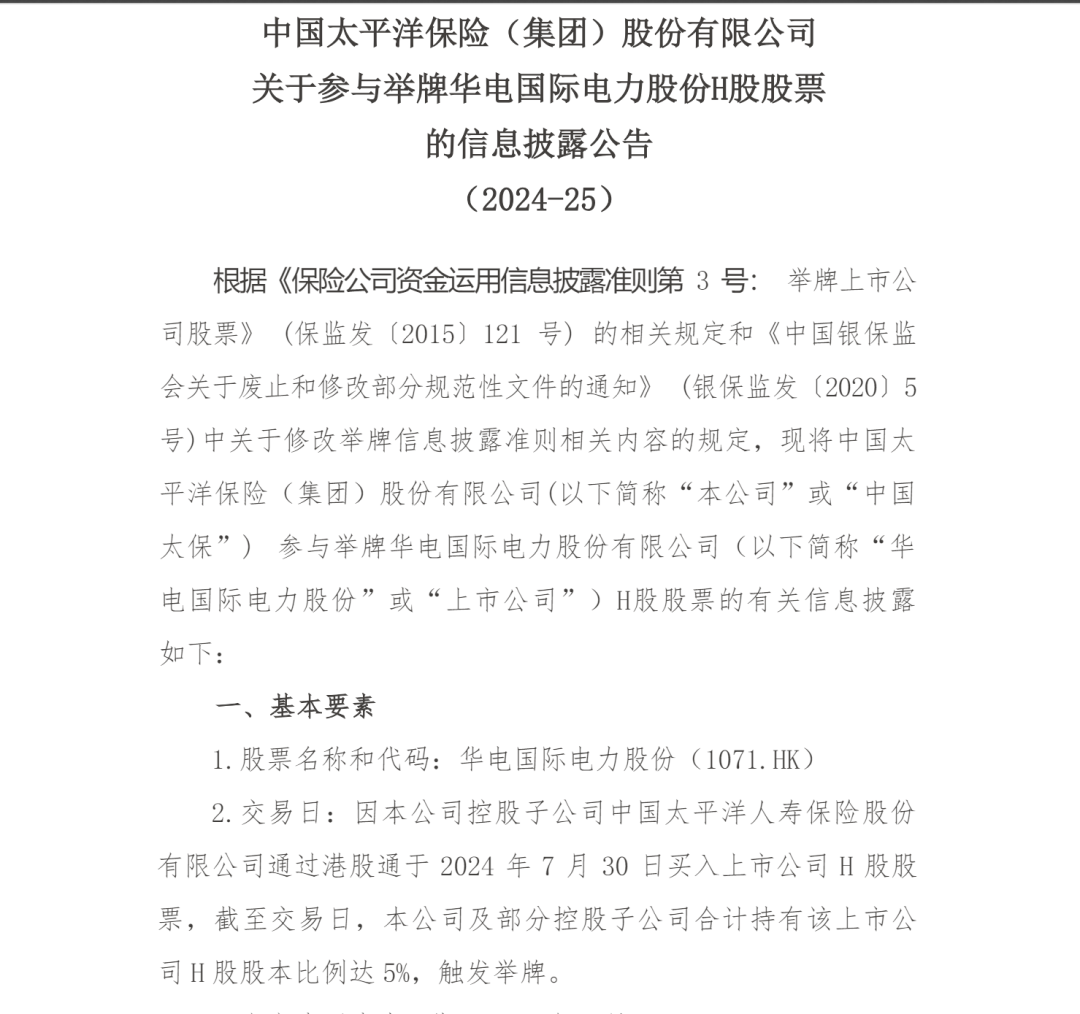

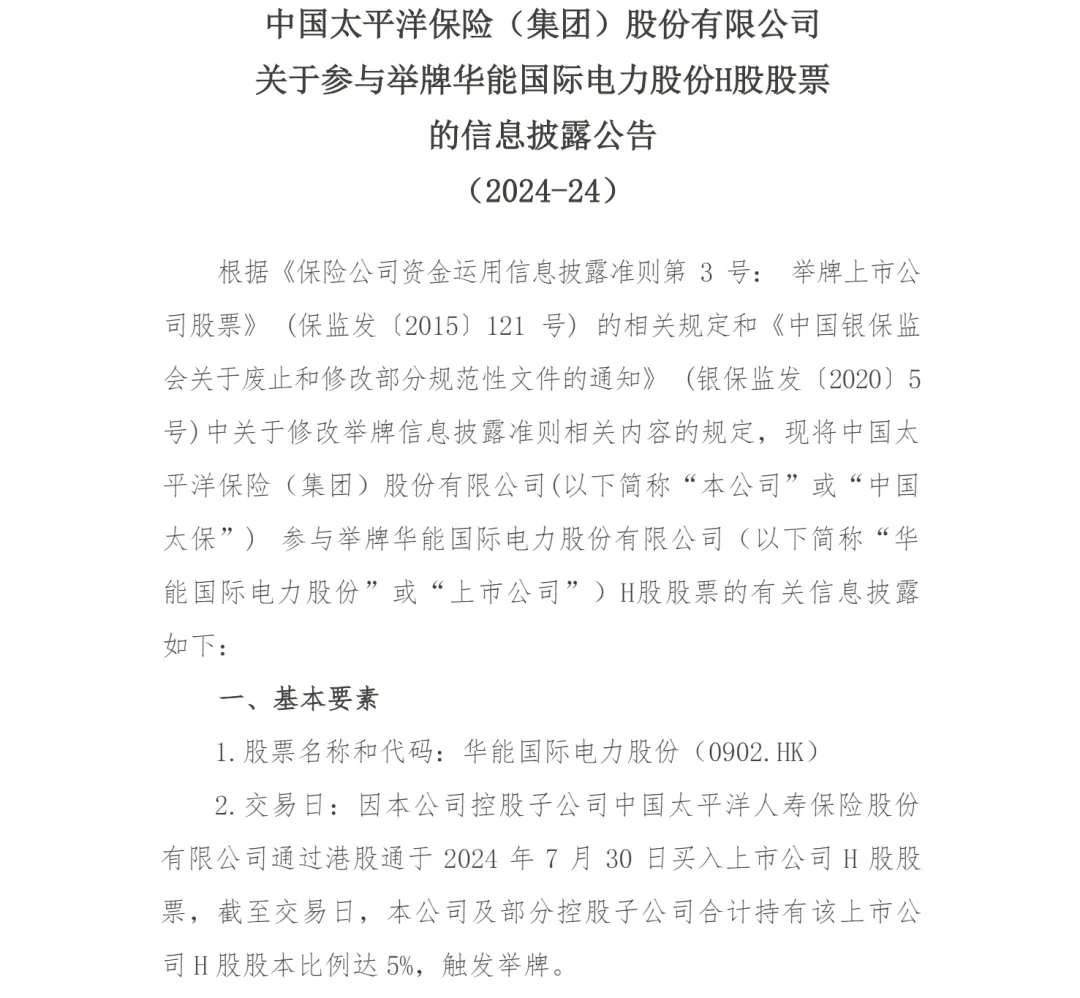

中國太保近日發(fā)布舉牌華電國際電力股份有限公司(下稱“華電國際”)H股和華能國際電力股份有限公司(下稱“華能國際”)H股的公告。

從公告信息來看,因中國太保控股子公司中國太平洋人壽保險股份有限公司通過港股通于2024年7月30日分別買入華電國際和華能國際H股股票,截至交易日,中國太保及部分控股子公司合計(jì)持有的華電國際和華能國際H股股本比例分別達(dá)5%,觸發(fā)對兩家公司的舉牌。中國太保舉牌華電國際和華能國際H股均是使用自有資金。截至2024年3月31日,中國太保總資產(chǎn)約24414.19億元,凈資產(chǎn)約2762.71億元。

被舉牌的華電國際和華能國際均為電力行業(yè)巨頭。公開資料顯示,華電國際連同其母公司華電集團(tuán)是大型的綜合性能源公司之一,其主要業(yè)務(wù)為建設(shè)、經(jīng)營發(fā)電廠,包括大型高效的燃煤、燃?xì)獍l(fā)電機(jī)組及多項(xiàng)可再生能源項(xiàng)目。成立于1994年的華能國際亦是中國大型上市發(fā)電公司之一,是中國境內(nèi)第一個實(shí)現(xiàn)在紐約、香港、上海三地上市的發(fā)電公司。

今年以來,險資舉牌熱情持續(xù)高漲。在中國太保之前,瑞眾人壽舉牌龍?jiān)措娏股,長城人壽先后舉牌4家A股上市公司,分別是贛粵高速、無錫銀行、城發(fā)環(huán)境、江南水務(wù);紫金財險舉牌華光環(huán)能。

華創(chuàng)證券發(fā)布研究報告認(rèn)為,2023年以來權(quán)益市場波動,險資減持權(quán)益類資產(chǎn),但舉牌潮逆向而起,主要由長城人壽牽頭。從被舉牌標(biāo)的來看,長期股權(quán)投資風(fēng)險因子收緊,舉牌高ROE(凈資產(chǎn)收益率)特征弱化,紅利風(fēng)格進(jìn)一步凸顯。“利差損”與償付能力或構(gòu)成長城人壽頻繁舉牌動因,行業(yè)性舉牌潮趨勢有望延續(xù),但節(jié)奏上或更為緩慢。

從FVOCI(以公允價值計(jì)量且其變動計(jì)入其他綜合收益)角度看舉牌,紅利資產(chǎn)或受險資青睞。華創(chuàng)證券認(rèn)為,由于新會計(jì)準(zhǔn)則下更多權(quán)益類資產(chǎn)被記入FVTPL(以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)),權(quán)益市場波動直接傳導(dǎo)影響凈利潤穩(wěn)定性,出于熨平報表波動考慮,險企有訴求及趨勢增加FVOCI類資產(chǎn)。FVOCI類資產(chǎn)的公允價值波動計(jì)入其他綜合收益,但分紅能夠進(jìn)入利潤表。

華創(chuàng)證券表示,2026年1月1日起所有非上市保險公司亦切換至新會計(jì)準(zhǔn)則,預(yù)計(jì)資產(chǎn)端會提前籌備布局OCI(其他綜合收益)類資產(chǎn),助力準(zhǔn)則平穩(wěn)切換,減小對凈利潤的影響。預(yù)計(jì)險資紅利資金潛在增配空間約3644億元。

泰康資產(chǎn)總經(jīng)理兼首席執(zhí)行官段國圣近期表示,在戰(zhàn)略資產(chǎn)配置框架下,引入紅利組合等子策略,提升收益穩(wěn)定性。一方面,紅利組合與公開市場權(quán)益策略的收益和風(fēng)險預(yù)期基本相當(dāng),但具有更強(qiáng)的防御屬性,契合保險資金投資要求(質(zhì)量優(yōu)先、盈利穩(wěn)定、估值合理)。另一方面,新會計(jì)準(zhǔn)則實(shí)施在即,IFRS9下長期持有紅利類權(quán)益資產(chǎn)可計(jì)入FVOCI資產(chǎn),以公允價值計(jì)量且變動計(jì)入其他綜合收益,降低報表波動的同時可以享受分紅帶來的財務(wù)收益。