收藏

收藏

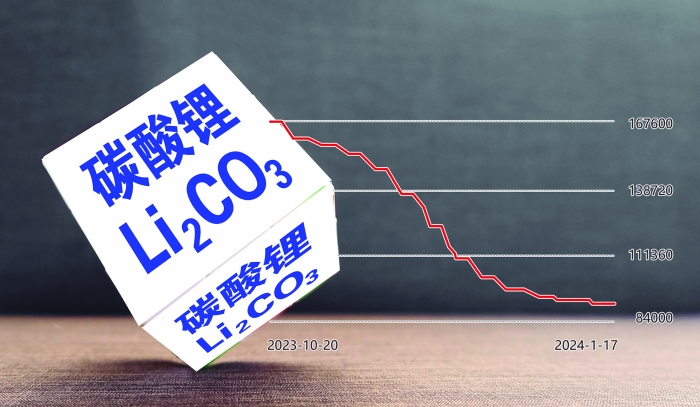

數據來源:生意社

工業級碳酸鋰價格走勢圖

元/噸

□ 2023年以來,鋰電全產業鏈產品價格出現大幅下跌,其中碳酸鋰已由最高點時的每噸近60萬元跌至10萬元以下,下跌接近八成

□ 澳大利亞鋰礦生產商Core Lithium宣布為應對持續下行的鋰礦價格,公司將暫停旗下Finniss鋰項目中Grants露天礦的采礦作業

□ 如何通過技術、工藝創新降低成本、增強競爭力將成為鋰礦企業新看點,而低成本的鹽湖提鋰企業競爭優勢或逐步凸顯

走過價格持續下滑的2023年,碳酸鋰產業2024年會出現哪些新變化?

上海證券報記者在實地調研多家碳酸鋰企業及采訪多位業內專家后了解到,近期澳大利亞鋰礦企業通過減產、停產等方式“挺價”的行為或為鋰價企穩帶來一定支撐。同時,正極材料、動力電池廠商等春節后開工“補庫存”預期將帶動碳酸鋰采購,也會為鋰價穩定起到一定作用。

整體來看,碳酸鋰有望在2024年止住下跌勢頭并出現小幅反彈。

除了市場關心的價格問題外,基于鋰鹽價格不會大幅反彈的判斷,業內普遍認為今后鋰礦端的投資熱度將大幅降溫,行業在恢復理性投資的同時,如何通過技術、工藝創新降低成本、增強競爭力將成為新看點,而低成本的鹽湖提鋰企業競爭優勢或逐步凸顯。

海外鋰礦減產釋放挺價信號

2023年以來,鋰電全產業鏈產品價格出現大幅下跌,其中漲勢最為瘋狂的碳酸鋰回落最為慘烈,已由最高點時的每噸近60萬元跌至10萬元以下,下跌接近八成。

在產能過剩的強預期下,鋰價持續下跌給上游礦企帶來陣陣寒意。面對持續的價格下行壓力,鋰礦企業不得不對生產經營思路進行調整。

最好的辦法就是減少供給。新年伊始,澳大利亞鋰礦生產商Core Lithium宣布為應對持續下行的鋰礦價格,公司將暫停旗下Finniss鋰項目中Grants露天礦的采礦作業,以優先處理庫存為主。

“海外礦企更看重價格穩定,如果產品價格下跌超出預期,寧愿減產也不會降價,向外界傳遞挺價的立場。”A股某碳酸鋰生產商負責人認為,如果碳酸鋰價格繼續下跌,不排除澳礦減產、停產規模進一步擴大的可能。

藏格礦業旗下藏格鋰業相關負責人亦有相同觀點。“澳礦減產給市場營造出供給端收縮的氛圍,實際上就是為了挺價。”該人士分析稱,由于鋰礦的開采時間遠遠長于下游鋰化工品的生產時間,如果頭部企業選擇用停產來保價,鋰鹽供給收縮或將緩解產能過剩現狀。

雖然海外礦企已釋放出挺價信號,但記者從鹽湖股份、藏格礦業了解到,目前兩家公司的碳酸鋰生產工作正常開展。

“公司生產正常,但是受冬季氣溫影響,產能有所降低,大約為夏季高峰的60%至70%。”有接近藏格鋰業人士表示,在銷售環節,青海鹽湖提鋰企業均采取了較為保守的態度,除長協客戶外,“盡量不出貨”已成為共識,目的也是盡可能穩住產品價格。

需要指出的是,有碳酸鋰生產企業人士告訴記者,從往年數據來看,春節過后下游廠商的陸續開工將帶來碳酸鋰需求增長,在補庫存預期下,碳酸鋰價格有望出現小幅反彈。“具體反彈多少不好說,感覺會在10萬元/噸至15萬元/噸之間震蕩。”

上游資源爭奪降溫

除了市場關心的產品價格問題外,基于鋰鹽價格不會大幅反彈的判斷,鋰礦端的投資熱度或將大幅降溫,如曾高出起拍價幾百倍的“天價鋰礦”——斯諾威鋰礦等案例大概率不會再上演。

“鋰價高位時,大家紛紛入局想拿到資源,畢竟資源可控帶來的直接好處就是成本優勢,但是價格真的離譜。”回憶起這兩年上游資源爭奪戰,A股某鋰礦公司高管表示,此前該公司曾看中西藏某地一處鹽湖,公司心理預期價格為10億元以內,但對方張口叫價30億元,完全背離了該鹽湖的實際價值,最終未能達成合作。

不得不說,彼時高溢價爭奪資源成為鋰礦資源開發端的“潮流”。以2023年下半年川西兩處鋰礦探礦權拍賣為例,溢價超過千倍仍不乏追求者。拋開開采難度等技術問題,如今隨著碳酸鋰價格回歸理性,該部分資源能否物有所值存在一定疑問。

事實上,鋰價的大幅波動或已減弱相關企業對上游資源的開發意愿。如協鑫能科和中礦資源,二者在2023年下半年相繼宣告終止了在津巴布韋、蒙古國的鋰礦資源投資計劃。其中,協鑫能科明確表示,解除鋰礦資源開發合作協議主要系客觀經濟形勢發生了重大變化。

“不是說鋰價低了上游資源就不值得買,開礦和做鋰化工品不一樣,需要考慮稟賦、開采難度、市場趨勢等多重因素,但真的特別優質的資源還是要出手去拿。”天齊鋰業相關負責人告訴記者,盡管行業的周期波動不可逆,但下游終端特別是新能源汽車與船和儲能產業未來的高成長預期真實存在,鋰行業基本面在未來幾年還是會持續向好。

有業內人士表示,碳酸鋰每噸價格在10萬元上下波動已成為行業共識,高價爭奪鋰礦資源的情況將大幅減少,而之前超高溢價拿到鋰礦資源企業的開發意愿或有所減弱。

鹽湖提鋰競爭優勢有望凸顯

如何降本增效、提升自身競爭優勢成為擺在鋰礦資源型企業面前的新課題。

“把時間線拉長,實際上每噸10萬元的價格并不是碳酸鋰的歷史低位,幾年前每噸6萬元的價格時,很多企業依舊正常生產。這也說明我們國家的鋰電產業韌性還是比較強的。”在四川某鋰礦企業人士看來,眼下隨著鋰產業公司技術不斷進步,生產成本較10年前大幅下降,并已構建起相對完整的鋰產業鏈體系,不會因價格問題被輕易“搞垮”。

鹽湖提鋰企業有望在鋰電新材料產業后續發展中扮演重要角色,其相對低廉的生產成本或讓其競爭優勢逐步凸顯。

事實上,對于碳酸鋰價格跌破10萬元/噸大關,鹽湖提鋰企業并不十分敏感。

“不管碳酸鋰每噸賣55萬元還是5萬元,公司都有錢可賺。”青海海西某萬噸級鹽湖提鋰企業高管表示,與其他化工產品的毛利率橫向對比,鹽湖提鋰還是有不錯的盈利表現。

據了解,目前國內鹽湖提鋰企業生產碳酸鋰的完全成本在4萬元/噸左右。隨著鹽湖提鋰技術進步和國內鹽湖資源開發提速,鹽湖提鋰規模有望進一步擴大。

記者采訪了解到,2023年青海省鹽湖提鋰產量約9萬至10萬噸,后續隨著鹽湖股份新建4萬噸及青海匯信2萬噸鋰鹽產能落地,青海鹽湖整體鋰鹽產能將提升至近16萬噸。

此外,包括扎布耶鹽湖在內的幾個西藏鹽湖提鋰項目有望在2024年內陸續投產。有熟悉鹽湖提鋰人士表示,西藏鹽湖提鋰產業到2025年將形成一定規模。如果碳酸鋰價格維持在10萬元/噸上下,屆時鹽湖提鋰的行業“話語權”將大幅提升。