收藏

收藏

11月A股行情展望

隨著政策積極發力,近期市場顯著上漲,市場“賺錢效應”明顯回歸。從春節前后市場反彈的動力來看,除了資金層面有政策的明確支持之外,投資者對全年經濟目標的預期以及春節之后部分經濟數據持續超預期也是市場能夠有持續反彈的重要原因。因此,站在當前時點,需要關注政策落地以及經濟數據的情況。

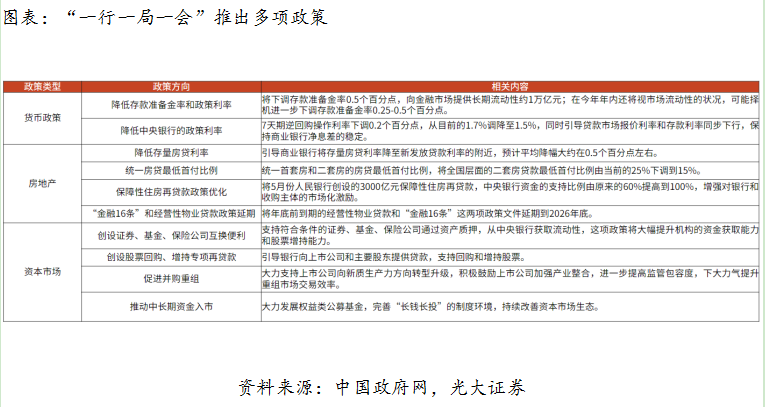

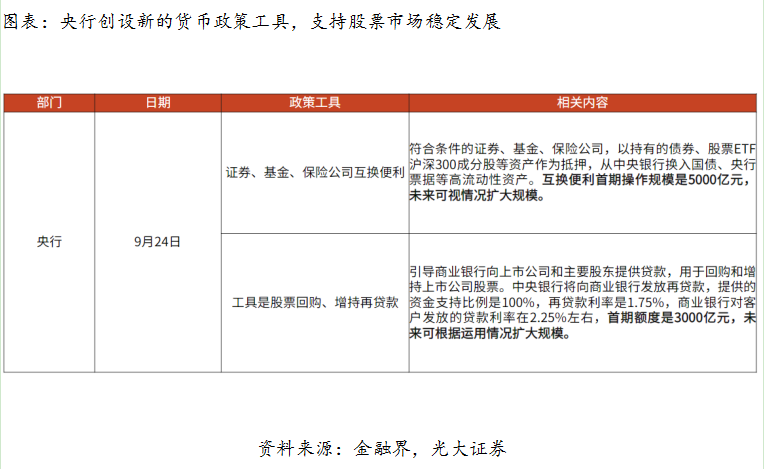

近期政策更加積極發力。在2024年9月24日上午國新辦舉行的新聞發布會上,中國人民銀行、金融監管總局、證監會負責人介紹了金融支持經濟高質量發展有關情況,并宣布出臺貨幣、地產、資本市場等方面的政策措施。

其中,有關資本市場的政策值得重點關注。央行創設的新的貨幣政策工具,對于資本市場流動性有著非常直接的支持,尤其是在市場面臨波動時,能夠成為托底市場的重要工具。因此,對于資本市場而言,這在很大程度上解決了投資者對市場缺乏增量資金的擔憂,顯著提升了市場的風險偏好。其中第一批的互換便利5000億和增持回購再貸款3000億已經相繼發放,市場反饋良好。

進入11月內外重要會議、節點較多,但預期整體偏向于有利提振市場風險偏好。其中,需要重點關注的有:

1、人大常委會(11月4日-8日)有望推動此前在決策程序中的財政增量政策落地,有利于提振市場風險偏好。

2、特朗普當選美國下一任總統概率較大,可能對市場風險偏好形成一定擾動。

3、11月8日美聯儲議息會議預計降息25BP,并維持鷹派態勢。

4、進入11月下旬,市場將開始博弈明年政策定調,特別是年末中央政治局會議和中央經濟工作會議可能對明年經濟目標和政策力度的表述。

我們認為,盡管今年提高財政赤字率概率不大,更多還是通過盤活存量來解決,但明年提高赤字概率較大,具體赤字規模值得密切關注。更重要的是決策層如何設定明年增長目標,如維持在5%左右可能對市場風險偏好影響不大,但如果確定為5%以上(具體數字或者目標為“5%以上”)均有可能對市場風險偏好形成明顯提振。

同時,市場較為關心的問題,比如特別國債、超長期國債規模、支持范圍和領域,地方政府化債規模和力度,貨幣政策中利率調整幅度等,都需密切關注。,因此考慮到9月26日中央政治局會議較為積極,預計11月下旬政策預期可能再度抬升,對市場風險偏好形成提振。

11月值得關注的板塊

1、大科技(國家大基金,芯片、半導體,集成電路,先進封裝)

2、低空經濟

低空經濟目前發展的關鍵是物理、信息和管理服務系統三大基礎設施的建設,建設的主要阻礙在于管理及資金問題。近期,低空經濟領域在政府管理、基礎建設和應用場景深化等方面均取得較大進展,未來正逐步照進現實。

3、消費電子

智能手機和PC等消費電子產品在經歷了長時間的銷量下滑之后,產業鏈庫存去化接近尾聲,出貨量增速已經見底回升,出現邊際改善跡象。展望未來,首先,智能手機和PC均臨近換機周期臨界點,“被動換機”需求有望復蘇;其次,具備更強AI能力的智能手機以及AIPC的推出,或將刺激“主動換機”需求;最后,XR設備在硬件迭代和內容成熟的驅動下,有望打開消費級市場。

4、并購重組

9月24日晚,證監會發布《關于深化上市公司并購重組市場改革的意見》,同時發布《關于修改〈上市公司重大資產重組管理辦法〉的決定(征求意見稿)》,同日滬深交易所公告擬對并購重組規則進行相應優化。新規加大并購重組改革力度,延續了此前新“國九條”、“科創八條”等支持上市公司并購重組的政策主線。

(本文節選自《2024年11月A股投資策略分析報告——多政策發力支撐A股 11月延續震蕩向上》)